問題來源:

二,、固定資產(chǎn)更新決策

經(jīng)典例題4

乙公司是一家機械制作企業(yè),,適用的企業(yè)所得稅率為25%,,該公司要求的最低收益率為12%,,為了節(jié)約成本支出,,提升運營效率和盈利水平,,擬對正在使用的一臺舊設備予以更新,。其他資料如下:

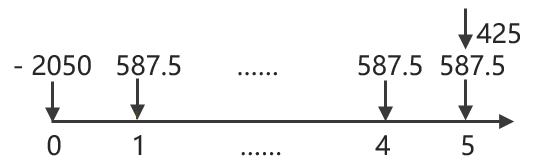

資料一:新舊設備數(shù)據(jù)資料如下表所示(金額單位:萬元):

項目 | 使用舊設備 | 購置新設備 |

原值 | 4500 | 4800 |

預計使用年限(年) | 10 | 6 |

已用年限(年) | 5 | 0 |

尚可使用年限(年) | 5 | 6 |

稅法殘值 | 500 | 600 |

最終報廢殘值 | 400 | 600 |

目前變現(xiàn)價值 | 1900 | 4800 |

年折舊 | 400 | 700 |

年付現(xiàn)成本 | 1900 | 1500 |

年營業(yè)收入 | 2550 | 2800 |

資料二:相關貨幣時間價值系數(shù)如下表所示:

期限(n) | 5 | 6 |

(P/F,,12%,n) | 0.5674 | 0.5066 |

(P/A,,12%,,n) | 3.6048 | 4.1114 |

要求(舊生產(chǎn)線變現(xiàn)的影響計入繼續(xù)使用舊生產(chǎn)線方案的現(xiàn)金流量):

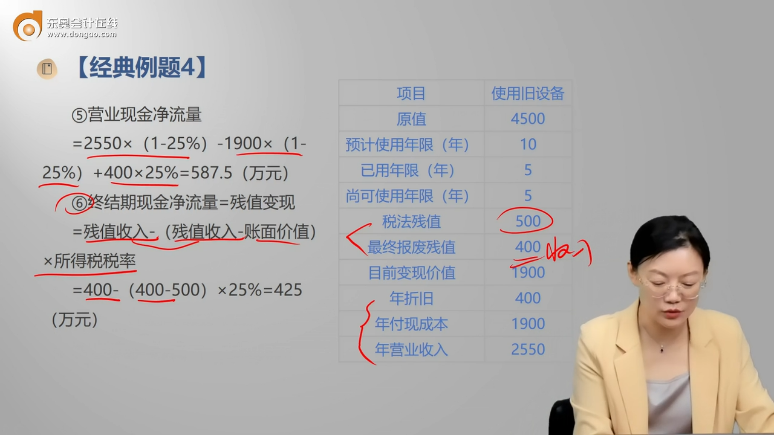

(1)計算與購置新設備相關的下列指標:①稅后年營業(yè)收入;②稅后年付現(xiàn)成本,;③每年折舊抵稅,;④殘值變價收入;⑤殘值凈收益納稅,;⑥第1~5年現(xiàn)金凈流量和第6年現(xiàn)金凈流量,;⑦凈現(xiàn)值。

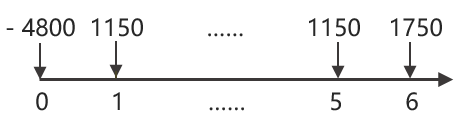

(2)計算與使用舊設備相關的下列指標:①目前賬面價值,;②目前資產(chǎn)報廢損益,;③目前資產(chǎn)報廢損益對所得稅的影響;④初始期現(xiàn)金凈流量,;⑤各年營業(yè)現(xiàn)金凈流量,;⑥終結期現(xiàn)金凈流量;⑦凈現(xiàn)值,。

(3)根據(jù)上述計算結果,,計算新、舊設備的年金凈流量,,并做出固定資產(chǎn)是否更新的決策,。

【答案】(1)①稅后年營業(yè)收入=2800×(1-25%)=2100(萬元)

②稅后年付現(xiàn)成本=1500×(1-25%)=1125(萬元)

③每年折舊抵稅=700×25%=175(萬元)

④殘值變價收入=600萬元

⑤殘值凈收益納稅=(600-600)×25%=0(萬元)

⑥第1~5年的營業(yè)現(xiàn)金凈流量=稅后收入-稅后付現(xiàn)成本+折舊抵稅=2100-1125+175=1150(萬元)

第6年的現(xiàn)金凈流量=營業(yè)現(xiàn)金凈流量+殘值變現(xiàn)=1150+600=1750(萬元)

⑦NPV=-4800+1150×(P/A,12%,,5)+1750×(P/F,12%,6)=232.07(萬元)

(2)①目前賬面價值=4500-400×5=2500(萬元)

②目前資產(chǎn)報廢損益=1900-2500=-600(萬元)

③目前資產(chǎn)報廢損失抵稅=600×25%=150(萬元)

④舊設備目前變現(xiàn)的現(xiàn)金凈流量=1900+150=2050(萬元)

初始期現(xiàn)金凈流量=-2050萬元

⑤營業(yè)現(xiàn)金凈流量=2550×(1-25%)-1900×(1-25%)+400×25%=587.5(萬元)

⑥終結期現(xiàn)金凈流量=殘值變現(xiàn)=殘值收入-(殘值收入-賬面價值)×所得稅稅率=400-(400-500)×25%=425(萬元)

⑦凈現(xiàn)值=-2050+587.5×(P/A,,12%,,5)+425×(P/F,12%,,5)=308.97(萬元)

(3)新設備的年金凈流量=232.07/(P/A,,12%,6)=56.45(萬元)

舊設備的年金凈流量=308.97/(P/A,,12%,,5)=85.71(萬元)

因為繼續(xù)使用舊設備的年金凈流量大于使用新設備的年金凈流量,所以應選擇繼續(xù)使用舊設備,。

若新舊設備的剩余使用年限相同,,可以直接使用凈現(xiàn)值進行決策。

若新舊設備產(chǎn)生的營業(yè)收入相同,,可不考慮營業(yè)收入,,計算其總成本、年金成本進行比較,。

查看完整問題

宮老師

2024-07-17 08:19:29 890人瀏覽

尊敬的學員,,您好:

新設備終結期的殘值變現(xiàn)直接+600,是因為題目中明確給出了新設備的最終報廢殘值和稅法殘值都是600萬元,,在終結期這600萬元可以直接作為現(xiàn)金流入,。而對于舊設備,其終結期殘值變現(xiàn)不是直接+400,,而是需要考慮所得稅的影響,。舊設備的賬面價值與其殘值收入存在差異,因此在變現(xiàn)時會產(chǎn)生資產(chǎn)報廢損益,,這個損益會影響到所得稅,。所以舊設備終結期的殘值變現(xiàn)計算是考慮了所得稅調整后的結果,即400-(400-500)×25%=425(萬元),,而不是直接+400萬元,。

兩者的基本原理是一樣的,殘值回收現(xiàn)金流入=變現(xiàn)價值-(變現(xiàn)價值-賬面價值)×所得稅稅率,。

每天努力,,就會看到不一樣的自己,加油,!

有幫助(9)

答案有問題,?

相關答疑

-

2023-06-12

-

2021-07-22

-

2019-08-23

-

2019-08-14

-

2019-07-10

您可能感興趣的中級會計試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號