凈現(xiàn)值和年金凈流量能否用于獨立投資方案決策?

凈現(xiàn)值和年金凈流量,,都是針對互斥投資方案決策,可以對期限原始投資額相同的獨立投資方案決策嗎,?

問題來源:

二,、互斥投資方案的決策

(一)決策的實質(zhì)

決策的實質(zhì)在于選擇最優(yōu)方案,屬于選擇決策,。

(二)決策的方法

1.投資項目壽命期相同時(無論投資額是否相同)

決策指標(biāo):凈現(xiàn)值,、年金凈流量

【提示】在壽命期相同時,,凈現(xiàn)值與年金凈流量指標(biāo)的決策結(jié)論一致。

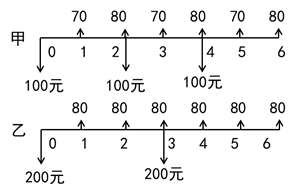

教材【例6-11】的A,、B兩項目

|

項目 |

A項目 |

B項目 |

|

原始投資額 |

(10000) |

(18000) |

|

每年NCF |

4000 |

6500 |

|

期限 |

5年 |

5年 |

|

凈現(xiàn)值(NPV) |

+5164 |

+6642 |

|

現(xiàn)值指數(shù)(PVI) |

1.52 |

1.37 |

|

內(nèi)含收益率(IRR) |

28.68% |

23.61% |

|

年金凈流量(ANCF) |

+1362 |

+1752 |

2.投資項目壽命期期不同時

(1)共同年限法

|

計算原理 |

決策原則 |

|

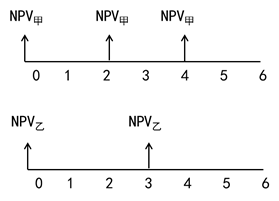

假設(shè)投資項目可以重置,通過重置使兩個項目達到相同的年限,,然后比較其凈現(xiàn)值 【提示】通常選最小公倍數(shù)為共同年限 |

選擇重置凈現(xiàn)值最大的方案 |

【手寫板】

重置NPV=NPV甲+NPV甲×(P/F,,i,,2)+NPV甲×(P/F,i,,4)

重置NPV=NPV乙+NPV乙×(P/F,,i,3)

(2)年金凈流量法

|

計算原理 |

決策原則 |

|

(1)計算兩項目的凈現(xiàn)值 (2)計算凈現(xiàn)值的年金凈流量 年金凈流量=該方案凈現(xiàn)值/(P/A,,i,n) (3)計算永續(xù)凈現(xiàn)值: 永續(xù)凈現(xiàn)值=年金凈流量/資本成本i |

若資本成本相同選擇年金凈流量最大的方案,;若資本成本不同選擇永續(xù)凈現(xiàn)值最大的方案 |

樊老師

2020-06-04 11:53:03 7312人瀏覽

是的,,一般情況下,,凈現(xiàn)值和年金凈流量都是用于互斥投資方案決策的,。在互斥投資方案決策時:如果項目壽命期相同,用凈現(xiàn)值法和年金凈流量都是可以的,;如果項目壽命期不同,,用年金凈流量法或凈現(xiàn)值法的拓展方法即最小公倍數(shù)法,大多數(shù)采用年金凈流量法進行計算,。

但是凈現(xiàn)值和年金凈流量也可以對期限和原始投資額相同的獨立投資方案決策,。凈現(xiàn)值法僅適用于項目壽命期相同且原始投資額也相同的獨立方案決策,,因為凈現(xiàn)值法是絕對數(shù)指標(biāo),沒有考慮原始投資額與獲得的收益之間的比率關(guān)系,,并且只能體現(xiàn)收益額的大小,,并不能體現(xiàn)不同的壽命期帶來的收益的區(qū)別,所以只能適用于壽命期相同且原始投資額也相同的獨立方案決策,;年金凈流量法與凈現(xiàn)值法類似,,均是絕對數(shù)指標(biāo),,所以沒有考慮原始投資額與獲得的收益之間的比率關(guān)系,不適用于原始投資額不同的獨立方案決策,,但是因為把凈現(xiàn)值平均分攤到每一年后進行決策,,考慮了項目壽命期的問題,所以適用于壽命期相同或不同但原始投資額相同的獨立方案決策。

明天的你會感激現(xiàn)在拼命的自己,,加油,!相關(guān)答疑

-

2025-06-20

-

2025-05-28

-

2022-07-25

-

2022-05-28

-

2020-09-04

您可能感興趣的中級會計試題

- 判斷題 海量免費題庫 點擊進入>>

中級會計相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號