問(wèn)題來(lái)源:

宮老師

2022-06-08 10:12:45 765人瀏覽

哈嘍,!努力學(xué)習(xí)的小天使:

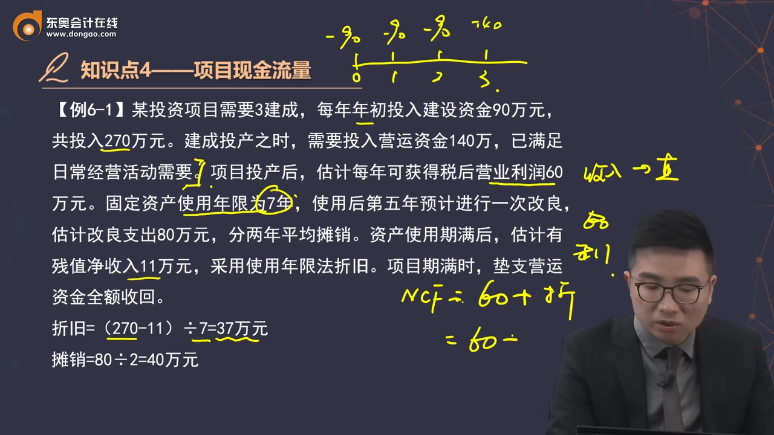

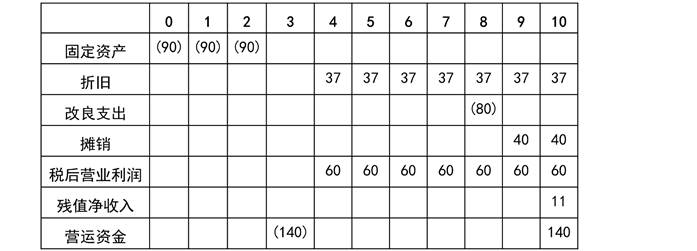

這里計(jì)算營(yíng)業(yè)現(xiàn)金凈流量,是使用的稅后營(yíng)業(yè)利潤(rùn)+非付現(xiàn)成本的公式,。

營(yíng)業(yè)現(xiàn)金流量=流入-流出,這里教材給出了三個(gè)計(jì)算公式,,本題由于給出了稅后營(yíng)業(yè)利潤(rùn),,所以是使用的第二個(gè)公式

營(yíng)業(yè)現(xiàn)金流量 =營(yíng)業(yè)收入-付現(xiàn)成本-所得稅,第一個(gè)公式

=營(yíng)業(yè)收入-(營(yíng)業(yè)成本-非付現(xiàn)成本)-所得稅

=營(yíng)業(yè)收入-營(yíng)業(yè)成本-所得稅+非付現(xiàn)成本

=稅后營(yíng)業(yè)利潤(rùn)+非付現(xiàn)成本,,第二個(gè)公式

=營(yíng)業(yè)收入×(1-所得稅稅率)-營(yíng)業(yè)成本×(1-所得稅稅率)+非付現(xiàn)成本

=營(yíng)業(yè)收入×(1-所得稅稅率)-(付現(xiàn)成本+非付現(xiàn)成本)×(1-所得稅稅率)+非付現(xiàn)成本

=營(yíng)業(yè)收入×(1-所得稅稅率)-付現(xiàn)成本×(1-所得稅稅率)-非付現(xiàn)成本×(1-所得稅稅率)+非付現(xiàn)成本

=稅后收入-稅后付現(xiàn)成本+非付現(xiàn)成本×所得稅稅率,,第三個(gè)公式

給您一個(gè)愛(ài)的鼓勵(lì),加油~

相關(guān)答疑

-

2025-06-20

-

2025-05-28

-

2021-08-22

-

2020-09-04

-

2020-07-13

您可能感興趣的中級(jí)會(huì)計(jì)試題

- 單選題 企業(yè)應(yīng)當(dāng)以實(shí)際發(fā)生的交易或事項(xiàng)為依據(jù)進(jìn)行確認(rèn),、計(jì)量,將符合會(huì)計(jì)要素定義及其確認(rèn)條件的資產(chǎn)、負(fù)債,、所有者權(quán)益,、收入、費(fèi)用和利潤(rùn)如實(shí)反映在財(cái)務(wù)報(bào)表中,,體現(xiàn)的是會(huì)計(jì)的( ?。┮蟆?/a>

- 單選題 2019年11月5日,,因甲公司生產(chǎn)的新型號(hào)手機(jī)發(fā)生質(zhì)量事故,致使一名消費(fèi)者死亡,。12月3日消費(fèi)者家屬上訴至法院,,要求賠償800萬(wàn)元,至年末本訴訟尚未判決,。甲公司研究認(rèn)為,,質(zhì)量事故已被權(quán)威部門(mén)認(rèn)定,,該訴訟勝訴的可能性幾乎為零,,且公司法律顧問(wèn)確定發(fā)生賠償800萬(wàn)元的金額為最佳估計(jì)數(shù),據(jù)此甲公司確認(rèn)了該項(xiàng)未決訴訟的預(yù)計(jì)負(fù)債,。上述會(huì)計(jì)處理體現(xiàn)了會(huì)計(jì)信息質(zhì)量要求中的( ?。?/a>

中級(jí)會(huì)計(jì)相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)