問題來源:

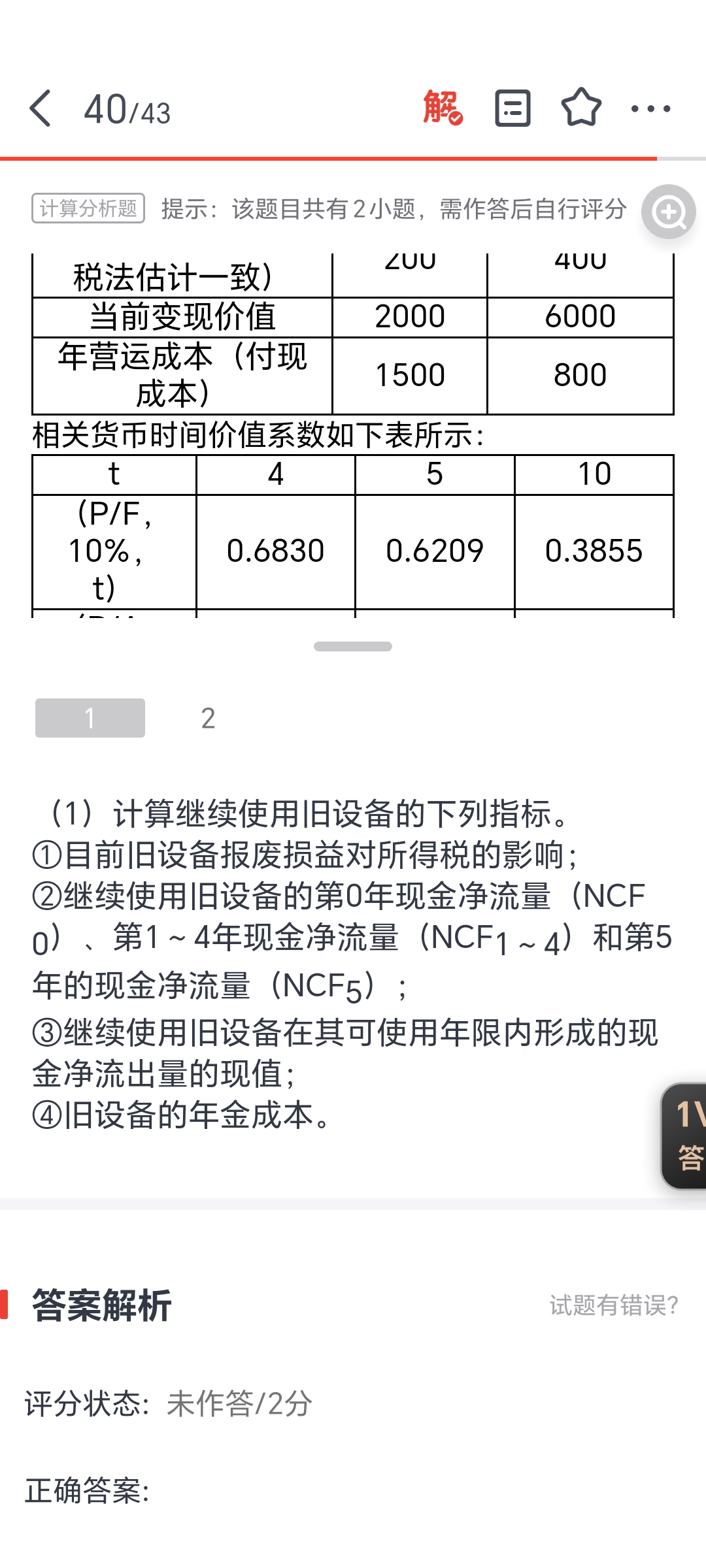

①目前舊設備報廢損益對所得稅的影響,;

②繼續(xù)使用舊設備的第0年現(xiàn)金凈流量(NCF0),、第1~4年現(xiàn)金凈流量(NCF1~4)和第5年的現(xiàn)金凈流量(NCF5),;

③繼續(xù)使用舊設備在其可使用年限內(nèi)形成的現(xiàn)金凈流出量的現(xiàn)值;

④舊設備的年金成本,。

宮老師

2025-05-28 10:13:14 248人瀏覽

哈嘍!努力學習的小天使:

這里幫您梳理邏輯:

第一步:NCF0(第0年)

繼續(xù)使用舊設備意味著放棄當前變現(xiàn)機會,。此時:

機會成本:舊設備若報廢可收回2000萬元(現(xiàn)金流入),,但繼續(xù)使用則失去這筆錢,,相當于流出-2000萬元;

報廢損失抵稅:賬面凈值2200萬元與變現(xiàn)價2000萬元的差額形成200萬元損失,,可抵稅200×25%=50萬元,。若不報廢則無法享受抵稅,相當于流出-50萬元,。

因此,,NCF0=-(2000+50)=-2050萬元。

第二步:NCF1~4(第1-4年)

每年涉及兩項現(xiàn)金流量:

折舊抵稅:舊設備年折舊500萬元,,抵稅額=500×25%=125萬元(現(xiàn)金流入),;

稅后營運成本:每年營運成本1500萬元,稅后實際流出=1500×(1-25%)=1125萬元

凈現(xiàn)金流=125(流入)-1125(流出)=-1000萬元,,故NCF1~4=-1000萬元,。

第三步:NCF5(第5年)

稅法預計使用年限是10年,舊設備已使用6年,,稅法規(guī)定還可使用4年,,所以折舊抵稅的年限是4年。

雖然舊設備尚可使用5年,,但是第5年折舊也不能抵稅,。

故第5年的現(xiàn)金流量有每年的營運成本1500萬元,稅后實際流出=1500×(1-25%)=1125萬元

第5年額外收回舊設備最終殘值200萬元(現(xiàn)金流入),。

因此,,NCF5=-1125(稅后營運成本)+200(殘值)=-925萬元。

總結:核心是區(qū)分機會成本,、折舊抵稅(注意年限問題)和稅后實際現(xiàn)金流出,,同時注意殘值回收僅在最后一年發(fā)生。這樣逐步拆解就能清晰地得到各年現(xiàn)金流了,。

每個努力學習的小天使都會有收獲的,,加油!

相關答疑

-

2021-03-27

-

2020-08-27

-

2020-05-18

-

2019-08-14

-

2019-07-10

您可能感興趣的中級會計試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號