問題來源:

五、資本結(jié)構(gòu)優(yōu)化

經(jīng)典例題7

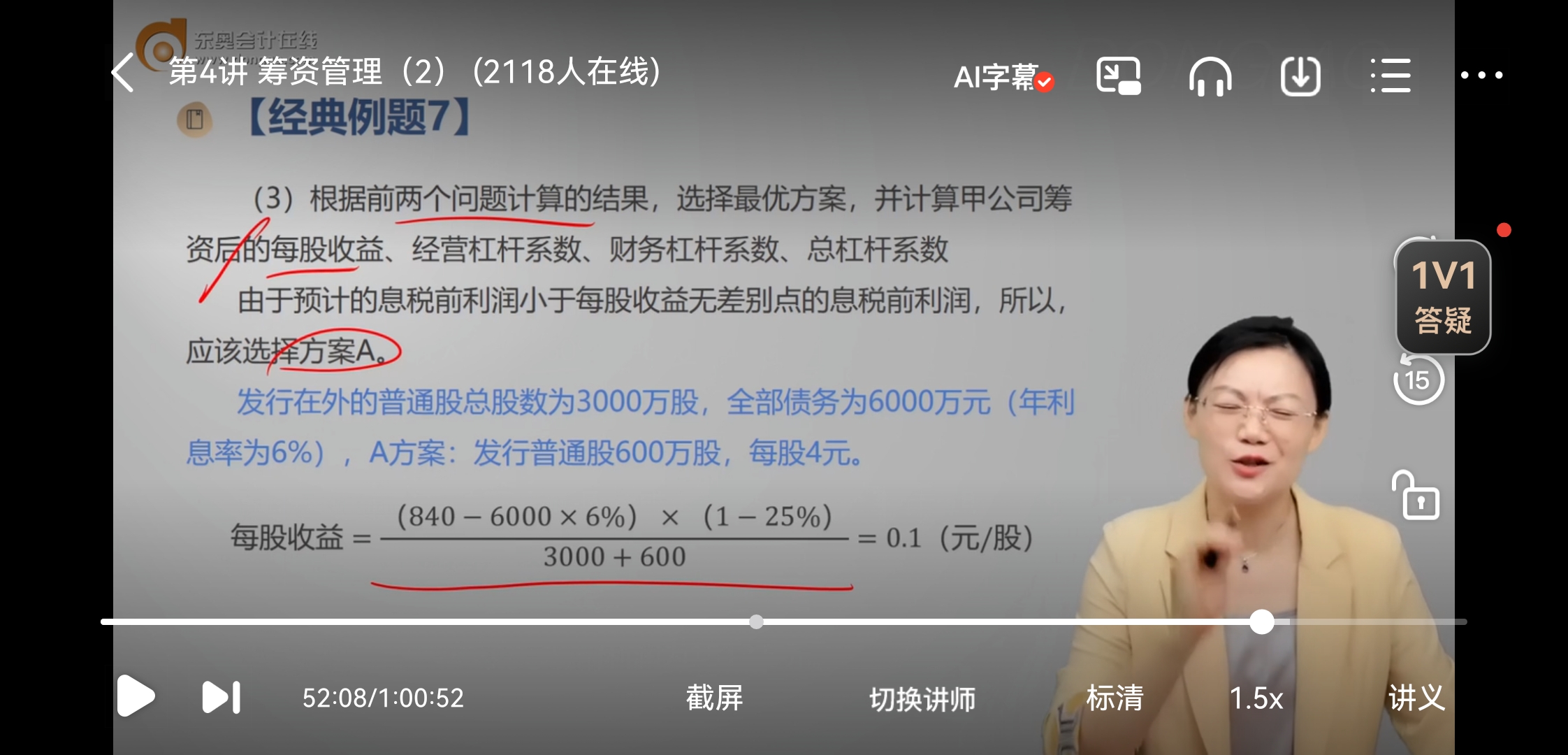

甲公司發(fā)行在外的普通股總股數(shù)為3000萬股,全部債務(wù)為6000萬元(年利息率為6%),,因業(yè)務(wù)發(fā)展需要,,追加籌資2400萬元,有A,、B兩個方案,。

A方案:發(fā)行普通股600萬股,每股4元,。

B方案:溢價發(fā)行2400萬元面值為2000萬元的債券,,票面利率9.6%。

公司采用資本結(jié)構(gòu)優(yōu)化的每股收益分析法進行方案選擇,,假設(shè)不考慮兩個方案的籌資費用,,公司預(yù)計追加投資后的銷售總額達到3600萬元,變動成本率為60%,,固定成本為600萬元,,企業(yè)所得稅稅率為25%。

要求:

(1)計算兩種方案的每股收益無差別點的息稅前利潤及銷售收入,。

(2)公司追加籌資后,,計算預(yù)計息稅前利潤。

(3)根據(jù)前兩個問題計算的結(jié)果,,選擇最優(yōu)方案,,并計算甲公司籌資后的每股收益、經(jīng)營杠桿系數(shù),、財務(wù)杠桿系數(shù),、總杠桿系數(shù)。

【答案】

(1)(EBIT-6000×6%)×(1-25%)3000+600=(EBIT-6000×6%-2000×9.6%)×(1-25%)3000

EBIT=N1利息2-N2利息1N1-N2=3600×552-3000×3603600-3000=1512(萬元)

即每股收益無差別點的息稅前利潤為1512萬元,。

EBIT=銷售收入-變動成本-固定成本

即1512=銷售收入×(1-60%)-600

解得,,銷售收入=5280(萬元)

(2)預(yù)計息稅前利潤=邊際貢獻-固定成本=3600×(1-60%)-600=840(萬元)

(3)由于預(yù)計的息稅前利潤小于每股收益無差別點的息稅前利潤,所以,,應(yīng)該選擇方案A,。

每股收益=(840-6000×6%)×(1-25%)3000+600=0.1(元/股)

DOL=邊際貢獻EBIT=3600×(1-60%)840=1.71

DFL=EBITEBIT-I-PD/(1-T)=840840-6000×6%=1.75

DTL=DOL×DFL=1.71×1.75=2.99

查看完整問題

宮老師

2024-08-01 18:39:07 490人瀏覽

哈嘍!努力學(xué)習(xí)的小天使:

每股收益無差別點是用來選擇最優(yōu)方案的依據(jù),當(dāng)我們選擇完最優(yōu)方案后,,息稅前利潤就是最優(yōu)方案下的息稅前利潤了,,就不是每股收益無差別點下的息稅前利潤了,所以不能用1512-360

給您一個愛的鼓勵,,加油~祝您今年順利通過考試,!有幫助(7)

答案有問題?

相關(guān)答疑

-

2020-09-03

-

2020-08-19

-

2020-08-08

-

2020-06-27

-

2020-06-26

您可能感興趣的中級會計試題

- 判斷題 海量免費題庫 點擊進入>>

中級會計相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號