根據每股收益無差別點法作出最優(yōu)籌資方案決策

第三問第4小問說從每股收益來看利用債券籌資的每股收益高于利用優(yōu)先股籌資的每股收益,沒看懂 優(yōu)先股新增股息102,債券籌資新增稅后利息63.75(850*10%*(1-25%)

問題來源:

已知:甲、乙,、丙三個企業(yè)的相關資料如下,。

資料一:甲企業(yè)歷史上現金占用與營業(yè)收入之間的關系如下表所示,。

現金與營業(yè)收入變化情況表

單位:萬元

|

年度 |

營業(yè)收入 |

現金占用 |

|

2013 |

10200 |

680 |

|

2014 |

10000 |

700 |

|

2015 |

10800 |

690 |

|

2016 |

11100 |

710 |

|

2017 |

11500 |

730 |

|

2018 |

12000 |

750 |

資料二:乙企業(yè)2018年12月31日資產負債表(簡表)如下表所示,。

乙企業(yè)資產負債表(簡表)

2018年12月31日 單位:萬元

|

資產 |

期末余額 |

負債和所有者權益 |

期末余額 |

|

現金 |

750 |

短期借款 |

2750 |

|

應收票據及應收賬款 |

2250 |

應付費用 |

1500 |

|

存貨 |

4500 |

應付票據及應付賬款 |

750 |

|

固定資產凈值 |

4500 |

應付債券 |

2500 |

|

|

|

實收資本 |

3000 |

|

|

|

留存收益 |

1500 |

|

資產合計 |

12000 |

負債和所有者權益合計 |

12000 |

該企業(yè)2019年的相關預測數據為:營業(yè)收入20000萬元,,新增留存收益100萬元,;不變現金總額1000萬元,,每元營業(yè)收入占用變動現金0.05,其他與營業(yè)收入變化有關的資產負債表項目預測數據如下表所示,。

其他項目與營業(yè)收入變化情況表

|

項目 |

年度不變資金(a)(萬元) |

每元營業(yè)收入所需變動資金(b) |

|

應收賬款 |

570 |

0.14 |

|

存貨 |

1500 |

0.25 |

|

固定資產凈值 |

4500 |

0 |

|

應付費用 |

300 |

0.1 |

|

應付票據及應付賬款 |

390 |

0.03 |

方案1:發(fā)行普通股股票100萬股,,發(fā)行價每股8.5元。2018年每股股利(D0)為0.5元,,預計股利增長率為5%,。

方案2:平價發(fā)行債券850萬元,債券利率10%,。

方案3:平價發(fā)行優(yōu)先股850萬元,,優(yōu)先股股息率12%。

假定上述三個方案的籌資費用均忽略不計,,該公司適用的企業(yè)所得稅稅率為25%,。

要求:

(1)根據資料一,,運用高低點法測算甲企業(yè)的下列指標:

①每元營業(yè)收入占用變動現金(保留三位小數);

②營業(yè)收入占用不變現金總額,。

首先判斷高低點,,因為本題中2018年的營業(yè)收入最高,2014年的營業(yè)收入最低,,所以高點是2018年,低點是2014年,。

①每元營業(yè)收入占用變動現金=(750-700)/(12000-10000)=0.025

②營業(yè)收入占用不變現金總額=750-0.025×12000=450(萬元)

或=700-0.025×10000=450(萬元)

(2)根據資料二為乙企業(yè)完成下列任務:

①按步驟建立總資金需求模型,。

②測算2019年資金需求總量。

③測算2019年外部籌資量,。

依題意,,測算的乙企業(yè)指標如下:

①營業(yè)收入占用不變資金總額a=1000+570+1500+4500-300-390=6880(萬元)

每元營業(yè)收入占用變動資金b=0.05+0.14+0.25-0.1-0.03=0.31

所以總資金需求模型為:Y=6880+0.31X

②2019資金需求總量=6880+0.31×20000=13080(萬元)

③2019年外部籌資量=13080-2750-2500-3000-1500-100=3230(萬元)

或:2018年資金需求總量=資產-敏感負債=12000-1500-750=9750(萬元)

2019年需要增加的資金數額=13080-9750=3330(萬元)

2019年外部籌資量=需要增加的資金數額-預計留存收益的增加=3330-100=3230(萬元)

(3)根據資料三為丙企業(yè)完成下列任務:

①計算2019年預計息稅前利潤。

②計算方案1和方案2的每股收益無差別點息稅前利潤,。

③計算方案1和方案3的每股收益無差別點息稅前利潤,。

④根據每股收益無差別點法作出最優(yōu)籌資方案決策,并說明理由,。

⑤計算三個方案增發(fā)資金的資本成本,。(★★★)

①2019年預計息稅前利潤=15000×12%=1800(萬元)

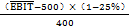

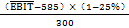

②增發(fā)普通股方式下的股數=300+100=400(萬股)

增發(fā)普通股方式下的利息=500萬元

增發(fā)債券方式下的股數=300萬股

增發(fā)債券方式下的利息=500+850×10%=585(萬元)

=

=

方案1和方案2的每股收益無差別點的 =(400×585-300×500)/(400-300)=840(萬元)

=(400×585-300×500)/(400-300)=840(萬元)

③=

方案1和方案3的每股收益無差別點的={400×[500+850×12%/(1-25%)]-300×500}/(400-300)=1044(萬元)

④決策結論:應選擇方案2(或應當負債籌資或發(fā)行債券)。

理由:由于優(yōu)先股新增的股息為102(850×12%)萬元,,債券籌資新增稅后利息63.75[850×10%×(1-25%)]萬元,,從每股收益來看利用債券籌資的每股收益高于利用優(yōu)先股籌資的每股收益,又由于2019年息稅前利潤1800萬元大于每股收益無差別點的息稅前利潤840萬元,,所以債券籌資比普通股籌資的每股收益高,。

⑤增發(fā)新股的資本成本=0.5×(1+5%)/8.5+5%=11.18%

增發(fā)債券的資本成本=10%×(1-25%)=7.5%

優(yōu)先股的資本成本=12%。

樊老師

2019-06-02 17:02:27 5002人瀏覽

首先,不論是債券還是優(yōu)先股,,都不會影響每股收益的分母(普通股股數)的大小,,只需比較分子的大小即可。其次,,在無差別點上,,兩種籌資方案的息稅前利潤相同,分子是(EBIT-I)×(1-T)-PD=EBIT×(1-T)-I×(1-T)-PD,,則只需比較標黃部分即可,,優(yōu)先股的標黃部分是-102,債務的標黃部分是-63.75,,也就是說,,在息稅前利潤相同的前提下,,優(yōu)先股扣除的多,那么剩余的就少,,同理,,債務剩余的就是多,而普通股股數不變,,也就可以理解為債券籌資比優(yōu)先股籌資的每股收益高,。

您再理解一下,如有其他疑問歡迎繼續(xù)交流,,加油,!相關答疑

-

2022-08-06

-

2021-05-27

-

2021-04-18

-

2019-09-05

-

2019-08-10

您可能感興趣的中級會計試題

- 判斷題 海量免費題庫 點擊進入>>

津公網安備12010202000755號

津公網安備12010202000755號