“大股數(shù)和小股數(shù),、大利息和小利息”的確定

老師,, 這個大股數(shù)*大利息-小股數(shù)*小利息,小股數(shù)是用方案一的股數(shù),,還是原來的股數(shù),方案一的股數(shù),,是1200元,,應(yīng)該用方案一的股數(shù)呀,還有小利息,,方案二的利息是720元,,比原來的利息1280元小呀

問題來源:

【例題·計(jì)算分析題】資料一:乙公司適用的所得稅稅率是25%,,目前資本結(jié)構(gòu)(按市場價值計(jì)算)為:總資本40000萬元,,其中債務(wù)資本16000萬元(市場價值等于其賬面價值,平均年利率為8%),,普通股股本24000萬元(市價6元/股,,4000萬股),公司今年的每股股利(D0)為0.3元,,預(yù)計(jì)股利年增長率為10%,,且未來股利政策保持不變。

資料二:乙公司投資所需資金7200萬元需要從外部籌措,,有兩種方案可供選擇:

方案一:為全部增發(fā)普通股,,增發(fā)價格為6元/股。

方案二:為全部發(fā)行債券,,債券年利率為10%,,按年支付利息,到期一次性歸還本金,。假設(shè)不考慮籌資過程中發(fā)生的籌資費(fèi)用,。乙公司預(yù)期的年息稅前利潤為4500萬元。

【要求】(1)計(jì)算方案一和方案二的每股收益無差別點(diǎn)(以息稅前利潤表示),;

(2)計(jì)算每股收益無差別點(diǎn)的每股收益,;

(3)運(yùn)用每股收益分析法判斷乙公司應(yīng)選擇哪一種籌資方案,,并說明理由;

(4)假定乙公司按方案二進(jìn)行籌資,,根據(jù)資料一,、資料二計(jì)算:

①乙公司普通股的資本成本;

②籌資后乙公司的加權(quán)平均資本成本,。

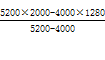

【答案】(1)方案一:利息=16000×8%=1280(萬元)

股數(shù)=4000+7200/6=5200(萬股)

方案二:利息=16000×8%+7200×10%=2000(萬元)

股數(shù)=4000(萬股)

每股收益無差別點(diǎn)= =4400(萬元)

=4400(萬元)

(2)方案一:每股收益=(4400-1280)×(1-25%)/5200=0.45(元/股)

或者,,方案二:每股收益=(4400-2000)×(1-25%)/4000=0.45(元/股)

(3)乙公司預(yù)期的年息稅前利潤為4500萬元大于每股收益無差別點(diǎn)的息稅前利潤(4400萬元),此時應(yīng)選擇財(cái)務(wù)杠桿較大的方案二,。

(4)①普通股資本成本=0.3×(1+10%)/6+10%=15.5%

?、谠瓊鶆?wù)資本成本=8%×(1-25%)=6%

新債務(wù)資本成本=10%×(1-25%)=7.5%

總資本=40000+7200=47200(萬元)

原債務(wù)資本比重=16000/47200

新債務(wù)資本比重=7200/47200

普通股資本比重=24000/47200

籌資后的加權(quán)資本成本=6%×16000/47200+7.5%×7200/47200+15.5%×24000/47200=11.06%。

樊老師

2020-08-04 12:38:58 6992人瀏覽

不管是大股數(shù),、小股數(shù)還是大利息、小利息,,均需要考慮企業(yè)原有的股數(shù)和利息的,。

只是說,有的方案只增加了股數(shù),,沒有產(chǎn)生利息,,那么這種方案下的利息就是原有的利息,股數(shù)就是原有的股數(shù)加上新增的股數(shù),;有的方案只進(jìn)行了債務(wù)籌資,,利息增加了,但是股數(shù)沒有變,,所以這種籌資方案下股數(shù)為原有股數(shù),,利息為原有利息加新增利息。

大股數(shù)和小股數(shù),、大利息和小利息,,它們均是相對來說的,是兩個方案進(jìn)行比較,。

例如本題:方案一籌資下的股數(shù)=4000+7200/6=5200(萬股),,利息=16000×8%=1280(萬元);

方案二籌資下的股數(shù)=4000萬股,,利息=16000×8%+7200×10%=2000(萬元),。

所以,大股數(shù)=5200萬股,,小股數(shù)=4000萬股,,大利息=2000萬元,小利息=1280萬元。

相關(guān)答疑

-

2022-08-13

-

2022-08-07

-

2022-07-29

-

2021-09-03

-

2020-05-01

您可能感興趣的中級會計(jì)試題

中級會計(jì)相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號