問(wèn)題來(lái)源:

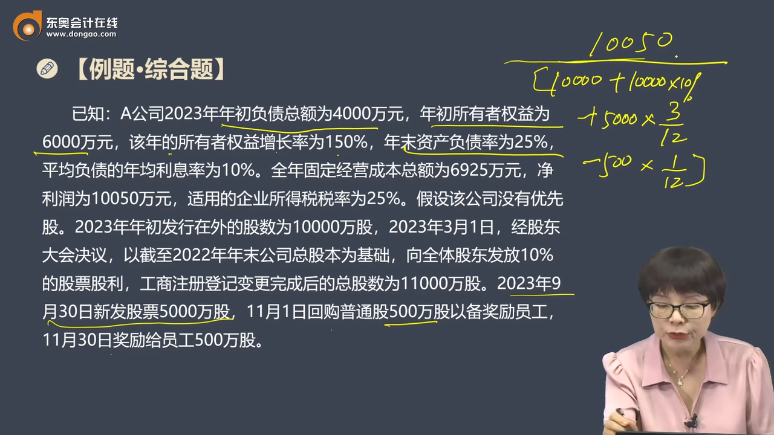

【答案】(1)2023年年末的所有者權(quán)益總額=6000×(1+150%)=15000(萬(wàn)元)

發(fā)行在外的普通股加權(quán)平均數(shù),,是指考慮了新增普通股等情況的發(fā)行時(shí)間計(jì)算出的加權(quán)平均股數(shù),,需要考慮時(shí)間權(quán)重。期末發(fā)行在外的普通股股數(shù)是個(gè)時(shí)點(diǎn)數(shù),,表示在期末時(shí)點(diǎn)有多少普通股,,不考慮新增普通股等情況的發(fā)行時(shí)間,即不需要考慮時(shí)間權(quán)重,。以每股凈資產(chǎn)來(lái)說(shuō),,分子普通股股東權(quán)益是賬面價(jià)值,是一個(gè)時(shí)點(diǎn)數(shù)值,,因此這里計(jì)算每股凈資產(chǎn)用的就是期末發(fā)行在外的普通股股數(shù),。

宮老師

2024-08-08 09:47:27 1554人瀏覽

不是這樣理解的,,回購(gòu)是將流通在外的普通股回購(gòu)回來(lái),,這使流通在外的普通股股數(shù)減少,,在計(jì)算時(shí)分母我們運(yùn)用的是流通在外的普通股股數(shù),故回購(gòu)500萬(wàn)股應(yīng)該是減,不是增加,,而獎(jiǎng)勵(lì)員工同樣的道理,,是把股票發(fā)行出去,,使股票重新流通在員工手里即重新流通在市場(chǎng)上,,故獎(jiǎng)勵(lì)員工應(yīng)該是增加。

給您一個(gè)愛(ài)的鼓勵(lì),,加油~祝您今年順利通過(guò)考試,!相關(guān)答疑

-

2025-06-23

-

2025-06-23

-

2024-08-02

-

2023-08-24

-

2023-07-31

您可能感興趣的中級(jí)會(huì)計(jì)試題

- 單選題 確定會(huì)計(jì)核算工作時(shí)間范圍的前提條件是( ?。?/a>

- 單選題 企業(yè)應(yīng)當(dāng)以實(shí)際發(fā)生的交易或事項(xiàng)為依據(jù)進(jìn)行確認(rèn)、計(jì)量,,將符合會(huì)計(jì)要素定義及其確認(rèn)條件的資產(chǎn),、負(fù)債、所有者權(quán)益,、收入,、費(fèi)用和利潤(rùn)如實(shí)反映在財(cái)務(wù)報(bào)表中,體現(xiàn)的是會(huì)計(jì)的( ?。┮?。

- 單選題 下列項(xiàng)目中,不違背會(huì)計(jì)核算可比性要求的是( ?。?/a>

中級(jí)會(huì)計(jì)相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)