用計(jì)算公式計(jì)算杠桿系數(shù)是否使用基期數(shù)據(jù)?

我用2019年的數(shù)據(jù)一算和答案不一樣呀,? 我算的是DOL=2400/1400=1.71 DFL=1400/1150=1.22 是我數(shù)據(jù)源頭用錯(cuò)了 還是我計(jì)算的公式不對(duì),?

問(wèn)題來(lái)源:

3.總杠桿效應(yīng)

(1)含義

總杠桿效應(yīng)是指由于固定經(jīng)營(yíng)成本和固定資本成本的存在,導(dǎo)致普通股每股收益變動(dòng)率大于產(chǎn)銷(xiāo)業(yè)務(wù)量變動(dòng)率的現(xiàn)象,。

(2)總杠桿系數(shù)(Degree Of Total Leverage)

DTL=DOL×DFL

=

=

=

計(jì)算公式(不存在優(yōu)先股時(shí))

DTL=

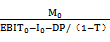

計(jì)算公式(在存在優(yōu)先股股息時(shí))

= =

=

(3)結(jié)論

|

意義 |

①只要企業(yè)同時(shí)存在固定性經(jīng)營(yíng)成本和固定性資本成本,就存在總杠桿效應(yīng) ②總杠桿系數(shù)能夠說(shuō)明產(chǎn)銷(xiāo)業(yè)務(wù)量變動(dòng)對(duì)普通股收益的影響,據(jù)以預(yù)測(cè)未來(lái)的每股收益水平 ③揭示了財(cái)務(wù)管理的風(fēng)險(xiǎn)管理策略,,即要保持一定的風(fēng)險(xiǎn)狀況水平,,需要維持一定的總杠桿系數(shù),經(jīng)營(yíng)杠桿和財(cái)務(wù)杠桿可以有不同的組合 |

|

影響因素 |

凡是影響經(jīng)營(yíng)杠桿和財(cái)務(wù)杠桿的因素都會(huì)影響總杠桿系數(shù) |

【教材例5-16】丁公司有關(guān)資料如表5-9所示,,可以分別計(jì)算其2019年經(jīng)營(yíng)杠桿系數(shù),、財(cái)務(wù)杠桿系數(shù)和總杠桿系數(shù)。

|

表5-9 杠桿效應(yīng)計(jì)算表 單位:萬(wàn)元 |

|||

|

項(xiàng)目 |

2018年(萬(wàn)元) |

2019年(萬(wàn)元) |

變動(dòng)率(%) |

|

銷(xiāo)售額(售價(jià)10元) |

5000 |

6000 |

20.00 |

|

邊際貢獻(xiàn)(單位4元) |

2000 |

2400 |

20.00 |

|

固定成本 |

1000 |

1000 |

- |

|

息稅前利潤(rùn)(EBIT) |

1000 |

1400 |

40.00 |

|

利息 |

250 |

250 |

- |

|

利潤(rùn)總額 |

750 |

1150 |

53.33 |

|

凈利潤(rùn)(稅率25%) |

562.50 |

862.5 |

53.33 |

|

每股收益(1000萬(wàn)股,,元) |

0.5625 |

0.8625 |

53.33 |

定義公式:

丁公司經(jīng)營(yíng)杠桿系數(shù)=40.00%/20.00%=2

丁公司財(cái)務(wù)杠桿系數(shù)=53.33%/40.00%=1.33

丁公司總杠桿系數(shù)=53.33%/20.00%=2.67

或:=2×1.33=2.66

計(jì)算公式:

丁公司經(jīng)營(yíng)杠桿系數(shù)=2000/1000=2

丁公司財(cái)務(wù)杠桿系數(shù)=1000/750=1.33

丁公司總杠桿系數(shù)=2000/750=2.67

或:=2×1.33=2.66

樊老師

2020-07-09 18:29:40 5681人瀏覽

答案是對(duì)的,利用計(jì)算公式計(jì)算杠桿系數(shù)時(shí),,用的是基期數(shù)據(jù),,即2019年經(jīng)營(yíng)杠桿系數(shù)、財(cái)務(wù)杠桿系數(shù)和總杠桿系數(shù)用的是2018年的數(shù)據(jù),。推導(dǎo)過(guò)程如下:

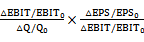

根據(jù)定義公式可知,,經(jīng)營(yíng)杠桿系數(shù)=息稅前利潤(rùn)變動(dòng)率/產(chǎn)銷(xiāo)業(yè)務(wù)量變動(dòng)率=(ΔEBIT/EBIT1)/(ΔQ/Q1)

EBIT1=Q1(P-Vc)-F

EBIT2=Q2(P-Vc)-F

ΔEBIT/ EBIT1={[Q2(P-Vc)-F]-[Q1(P-Vc)-F]}/[Q1(P-Vc)-F]=[(Q2-Q1)(P-Vc)]/[Q1(P-Vc)-F]=[△Q(P-Vc)]/[Q1(P-Vc)-F]

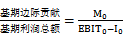

所以,經(jīng)營(yíng)杠桿系數(shù)DOL=(△EBIT/EBIT1)/(△Q/Q1)={[△Q(P-Vc)]/[Q1(P-Vc)-F]}/(△Q/Q1)=Q1(P-Vc)/[Q1(P-Vc)-F]=基期邊際貢獻(xiàn)/基期息稅前利潤(rùn)

根據(jù)定義可知,,財(cái)務(wù)杠桿系數(shù)=普通股盈余變動(dòng)率/息稅前利潤(rùn)變動(dòng)率=(△EPS/EPS1)/(△EBIT/EBIT1)

EPS1=(EBIT1-I)×(1-T)/n

EPS2=(EBIT2-I)×(1-T)/n

△EPS=EPS2-EPS1=(EBIT2-EBIT1)×(1-T)/n=△EBIT×(1-T)/n

△EPS/EPS1=△EBIT/(EBIT1-I)

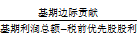

所以,,財(cái)務(wù)杠桿系數(shù)DFL=(△EPS/EPS1)/(△EBIT/EBIT1)=EBIT1/(EBIT1-I)=基期息稅前利潤(rùn)/(基期息稅前利潤(rùn)-基期利息)

同理可以得出,利用計(jì)算公式計(jì)算總杠桿系數(shù)時(shí),,用的也是基期數(shù)據(jù),。

每天努力,就會(huì)看到不一樣的自己,,加油,!相關(guān)答疑

-

2021-05-10

-

2020-08-15

-

2020-08-11

-

2020-07-19

-

2019-09-06

您可能感興趣的中級(jí)會(huì)計(jì)試題

- 多選題 關(guān)于會(huì)計(jì)政策及會(huì)計(jì)政策變更,,下列說(shuō)法中正確的有( ),。

- 多選題 下列各項(xiàng)中,,屬于會(huì)計(jì)政策變更的有( ),。

- 多選題 2019年年末,,甲公司財(cái)務(wù)經(jīng)理在對(duì)財(cái)務(wù)報(bào)表審核時(shí),發(fā)現(xiàn)如下問(wèn)題:甲公司為減少投資性房地產(chǎn)公允價(jià)值變動(dòng)對(duì)公司利潤(rùn)的影響,,從2019年1月1日起,,將其投資性房地產(chǎn)的后續(xù)計(jì)量由公允價(jià)值模式變更為成本模式,,并將其作為會(huì)計(jì)政策變更采用追溯調(diào)整法進(jìn)行會(huì)計(jì)處理,。甲公司擁有的投資性房地產(chǎn)系一棟專門(mén)用于出租的廠房,于2016年12月31日建造完成達(dá)到預(yù)定可使用狀態(tài)并開(kāi)始用于出租,,成本為8500萬(wàn)元,。2019年度,甲

中級(jí)會(huì)計(jì)相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)