債務(wù)利率,、稅后債務(wù)資本成本和平均資本成本計算公式

把公式和原理講一下行嗎

問題來源:

乙公司是一家上市公司,,該公司2014年末資產(chǎn)總計為10000萬元,,其中負(fù)債合計為2000萬元。該公司適用的所得稅稅率為25%,。相關(guān)資料如下:

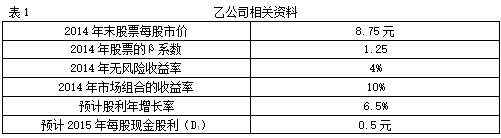

資料一:預(yù)計乙公司凈利潤持續(xù)增長,,股利也隨之相應(yīng)增長。相關(guān)資料如表1所示:

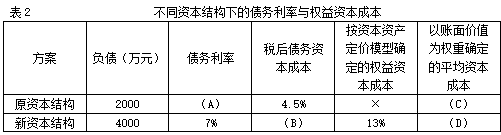

資料二:乙公司認(rèn)為2014年的資本結(jié)構(gòu)不合理,,準(zhǔn)備發(fā)行債券募集資金用于投資,,并利用自有資金回購相應(yīng)價值的股票,優(yōu)化資本結(jié)構(gòu),,降低資本成本,。假設(shè)發(fā)行債券不考慮籌資費(fèi)用,且債券的市場價值等于其面值,,股票回購后該公司總資產(chǎn)賬面價值不變,,經(jīng)測算,不同資本結(jié)構(gòu)下的債務(wù)利率和運(yùn)用資本資產(chǎn)定價模型確定的權(quán)益資本成本如表2所示:

注:表中“×”表示省略的數(shù)據(jù),。

要求:

資料一:預(yù)計乙公司凈利潤持續(xù)增長,,股利也隨之相應(yīng)增長。相關(guān)資料如表1所示:

資料二:乙公司認(rèn)為2014年的資本結(jié)構(gòu)不合理,,準(zhǔn)備發(fā)行債券募集資金用于投資,,并利用自有資金回購相應(yīng)價值的股票,優(yōu)化資本結(jié)構(gòu),,降低資本成本,。假設(shè)發(fā)行債券不考慮籌資費(fèi)用,且債券的市場價值等于其面值,,股票回購后該公司總資產(chǎn)賬面價值不變,,經(jīng)測算,不同資本結(jié)構(gòu)下的債務(wù)利率和運(yùn)用資本資產(chǎn)定價模型確定的權(quán)益資本成本如表2所示:

注:表中“×”表示省略的數(shù)據(jù),。

要求:

(1)根據(jù)資料一,,利用資本資產(chǎn)定價模型計算乙公司股東要求的必要收益率;

必要收益率=4%+1.25×(10%-4%)=11.5%

(2)根據(jù)資料一,,利用股票估價模型,,計算乙公司2014年末股票的內(nèi)在價值;

股票內(nèi)在價值=0.5/(11.5%-6.5%)=10(元)

(3)根據(jù)上述計算結(jié)果,,判斷投資者2014年末是否應(yīng)該以當(dāng)時的市場價格買入乙公司股票,,并說明理由;

由于股票內(nèi)在價值10元高于股票市價8.75元,,所以,,投資者2014年末應(yīng)該以當(dāng)時的市場價格買入乙公司股票。

(4)確定表2中英文字母代表的數(shù)值(不需要列示計算過程),;

A=4.5%/(1-25%)=6%

B=7%×(1-25%)=5.25%

C=4.5%×(2000/10000)+11.5%×(8000/10000)=10.1%

D=5.25%×(4000/10000)+13%×(6000/10000)=9.9%

B=7%×(1-25%)=5.25%

C=4.5%×(2000/10000)+11.5%×(8000/10000)=10.1%

D=5.25%×(4000/10000)+13%×(6000/10000)=9.9%

(5)根據(jù)(4)的計算結(jié)果,,判斷這兩種資本結(jié)構(gòu)中哪種資本結(jié)構(gòu)較優(yōu),并說明理由,;

新資本結(jié)構(gòu)更優(yōu),,因?yàn)樾沦Y本結(jié)構(gòu)下的平均資本成本更低。

(6)預(yù)計2015年乙公司的息稅前利潤為1400萬元,,假設(shè)2015年該公司選擇債務(wù)為4000萬元的資本結(jié)構(gòu),,2016年的經(jīng)營杠桿系數(shù)(DOL)為2,計算該公司2016年的財務(wù)杠桿系數(shù)(DFL)和總杠桿系數(shù)(DTL),。

2015年的利息=4000×7%=280(萬元)

2016年財務(wù)杠桿系數(shù)(DFL)=2015年息稅前利潤/(2015年息稅前利潤-2015年利息)=1400/(1400-280)=1.25

2016年總杠桿系數(shù)(DTL)=經(jīng)營杠桿系數(shù)×財務(wù)杠桿系數(shù)=2×1.25=2.5,。

2016年財務(wù)杠桿系數(shù)(DFL)=2015年息稅前利潤/(2015年息稅前利潤-2015年利息)=1400/(1400-280)=1.25

2016年總杠桿系數(shù)(DTL)=經(jīng)營杠桿系數(shù)×財務(wù)杠桿系數(shù)=2×1.25=2.5,。

查看完整問題

樊老師

2020-09-04 10:49:27 9294人瀏覽

尊敬的學(xué)員,,您好:

稅后債務(wù)資本成本=債務(wù)利率*(1-所得稅稅率),,所以債務(wù)利率=稅后債務(wù)資本成本/(1-所得稅稅率)=4.5%/(1-25%)=6%,。

稅后債務(wù)資本成本=債務(wù)利率*(1-所得稅稅率)=7%×(1-25%)=5.25%

平均資本成本=稅后債務(wù)資本成本*債務(wù)比重+權(quán)益資本成本*權(quán)益比重

債務(wù)比重=債務(wù)賬面價值/資產(chǎn)賬面價值,權(quán)益比重=權(quán)益賬面價值/資產(chǎn)賬面價值,。

您看您可以理解么,?若您還有疑問,,歡迎提問,,我們繼續(xù)討論,加油~~~~~~~~~~~有幫助(3)

答案有問題,?

相關(guān)答疑

-

2024-01-11

-

2020-08-18

-

2020-08-09

-

2020-08-04

-

2019-08-29

您可能感興趣的中級會計試題

中級會計相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號