問題來源:

3.混合成本的分類

|

分類 |

各類的特點和常見例子 |

|

1.半變動成本 |

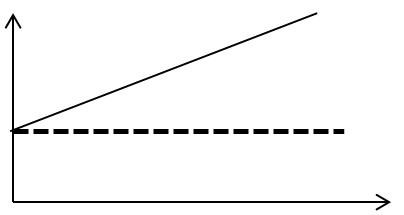

①含義:有一定初始量基礎(chǔ)上,隨著業(yè)務(wù)量的變化而成正比例變動的成本 ②舉例:固定電話費,、水費,、煤氣費等

|

|

2.半固定成本 |

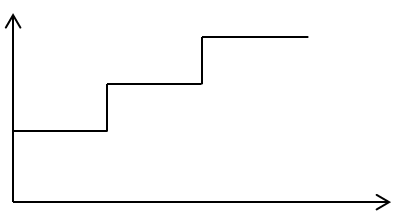

①特點:也稱階梯式變動成本,這類成本在一定業(yè)務(wù)量范圍內(nèi)的發(fā)生額是固定的,,但當(dāng)業(yè)務(wù)量增長到一定限度,,其發(fā)生額就突然跳躍到一個新的水平,,然后在業(yè)務(wù)量增長的一定限度內(nèi),發(fā)生額又保持不變,,直到另一個新的跳躍 ②舉例:企業(yè)的管理員,、運貨員、檢驗員的工資等成本項目就屬于這一類,。

|

|

3.延期變動成本 |

①特點:在一定的業(yè)務(wù)量范圍內(nèi)有一個固定不變的基數(shù),,當(dāng)業(yè)務(wù)量增長超出了這個范圍,它就與業(yè)務(wù)量的增長成正比例變動,。 ②舉例:職工的工資=職工的基本工資+工作時間超出正常標(biāo)準(zhǔn)支付加班薪金,。

|

|

4.曲線變動成本 |

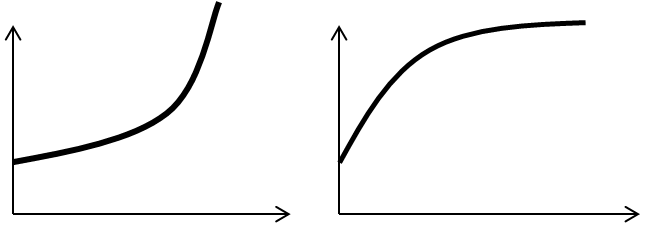

①特點:通常有一個不變的初始量,隨著業(yè)務(wù)量的增加,,成本也逐步變化,,但它與業(yè)務(wù)量的關(guān)系是非線性的; ②舉例:遞增曲線成本(累進計件工資,、違約金等),; 遞減曲線成本(有價格折扣或優(yōu)惠條件下的水、電消費成本,、“費用封頂”的通信服務(wù)費),。

|

樊老師

2020-05-24 15:31:26 12019人瀏覽

半變動成本,,是有一個初始量,,然后在此基礎(chǔ)上隨著業(yè)務(wù)量的增長而成比例的增長。這種成本下,,即使業(yè)務(wù)量為0,,也是有成本的。

延期變動成本,,就如它的名稱一樣,,一開始不會變動,超過一定業(yè)務(wù)量才會開始變動,。它與半變動成本的相同點是業(yè)務(wù)量為0時都有成本發(fā)生,,區(qū)別是半變動成本只要有業(yè)務(wù)量發(fā)生成本就會增長,但是延期變動成本在一開始業(yè)務(wù)量發(fā)生時成本不會發(fā)生變動,,只有超過一定的業(yè)務(wù)量才會成比例增長,。

因此兩種成本的區(qū)分主要是看固定成本有沒有對應(yīng)的業(yè)務(wù)量。有對應(yīng)業(yè)務(wù)量的是延期變動成本,,沒有對應(yīng)業(yè)務(wù)量的是半變動成本,。

相關(guān)答疑

-

2024-12-06

-

2024-12-02

-

2024-01-25

-

2021-04-16

-

2020-05-05

您可能感興趣的中級會計試題

中級會計相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號