問題來源:

5.遞延年金終值和遞延年金現值的計算

遞延年金:遞延年金由普通年金遞延形成。遞延的期數稱為遞延期,,用m表示(m≥1),。遞延年金的第一次收付發(fā)生在第(m+1)期期末。

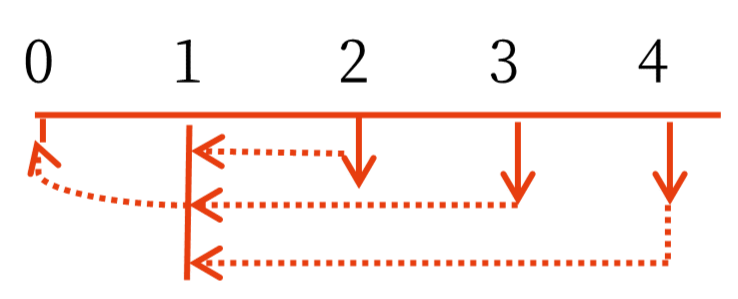

遞延年金的形式如下圖:

遞延年金的終值

遞延年金的終值=A×(F/A,,i,,n),只與年金期有關,,與遞延期無關,。

例如,遞延期為1期,,年金期為3期,。

例如,遞延期為2期,,年金期為3期,。

遞延年金的現值

遞延年金現值計算方法:分段折現和減法。

思路1:分段折現

先將n個A按年金的形式折算到遞延期期末(m期期末),,再從m期期末按復利折算到0時點。

計算公式:P=A×(P/A,,i,,n)×(P/F,i,,m)

思路2:減法

用m+n期的年金現值減去m期的年金現值

計算公式:P=A×[(P/A,,i,m+n)-(P/A,,i,,m)]

例如,遞延期為1期,,年金期為3期,。

遞延年金現值=A×(P/A,i,,3)×(P/F,,i,1)=A×[(P/A,,i,,4)-(P/A,,i,1)]

例如,,遞延期為2期,,年金期為3期。

遞延年金現值=A×(P/A,,i,,3)×(P/F,i,,2)=A×[(P/A,,i,5)-(P/A,,i,,2)]

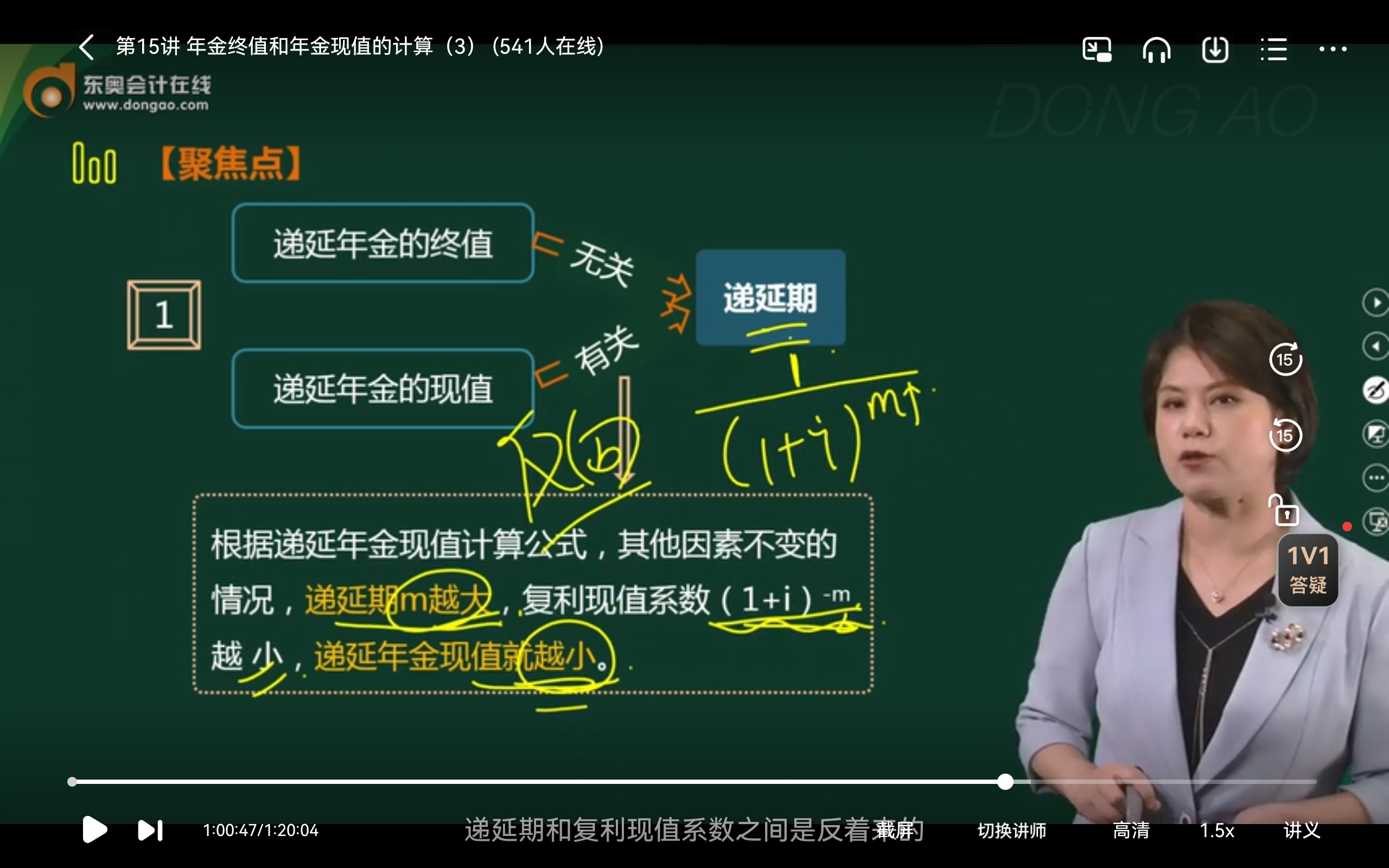

根據遞延年金現值計算公式,其他因素不變的情況,,遞延期m越大,,復利現值系數(1+i)-m越小,遞延年金現值就越小,。

遞延年金現值的計算關鍵是遞延期的確定:

由于遞延年金是普通年金的遞延形式,,故確定遞延期時要將期初發(fā)生的年金轉換為期末,結合現金流的圖示來確定會更加直觀,。

第1種方法:遞延期是期初,、期末均沒有年金A的時期。

例,,某項目前2年無流入,,第3年開始,每年年初產生10萬元現金流入,。

根據上圖可判斷,,第1年的年初年末均無年金,則遞延期是1期,。

第2種方法:若第1個年金A發(fā)生在(m+1)期期末,,則m期就是遞延期。

上例中,,第1個年金發(fā)生在第2期期末,,則遞延期為1期。

查看完整問題

關老師

2025-03-16 21:15:30 340人瀏覽

哈嘍,!努力學習的小天使:

遞延期越長,,年金開始的時間越晚。計算現值時,,需要先把未來現金流折現到“遞延期末”(即年金開始前一刻),,再用復利現值系數折到現在,。遞延期(m)越大,復利現值系數[1/(1+i)^m]的分母就越大,,整個系數就越小,。因此遞延期和復利現值系數反向變動,導致遞延年金現值減少,。簡單說:錢折現的時間越長,,現在值越少。

每個努力學習的小天使都會有收獲的,,加油,!有幫助(4)

答案有問題?

相關答疑

-

2024-07-13

-

2023-11-15

-

2023-07-05

-

2023-06-16

-

2020-08-11

津公網安備12010202000755號

津公網安備12010202000755號