計算年金成本的時候,,現(xiàn)金流量正負號的判斷,。

中級財務管理(2024)>1V1專享-快速基礎班-楊樹林>本量利分析與應用(2)>53分50秒>講義段ID:8530138

年金成本和固定資產(chǎn)更新改造那里正負號反過來對嗎?原始(投資額現(xiàn)值+付現(xiàn)成本-非付現(xiàn)成本-殘值現(xiàn)值)/年金現(xiàn)值系數(shù)

問題來源:

綜合題

(1)公司目前僅生產(chǎn)銷售A產(chǎn)品,,年產(chǎn)銷量為30000件,,單價為100元/件,單位變動成本為60元/件,,年固定成本總額為60000元,。

(2)公司在A產(chǎn)品的基礎上開發(fā)出B、C兩種新產(chǎn)品,,并決定自下年從兩種新產(chǎn)品中選取一種進行生產(chǎn),。方案如下:

方案一:投產(chǎn)B產(chǎn)品,預計年銷量為13500件,,單價為120元/件,,單位變動成本為70元/件,原有A產(chǎn)品產(chǎn)銷量將減少20%,,其單價,、單位變動成本不變,為此需要額外增加一臺生產(chǎn)設備,,導致固定成本增加,,具體見資料(3)。

方案二:投產(chǎn)C產(chǎn)品,,預計年產(chǎn)銷量為6000件,,單價為150元/件,單位變動成本為100元/件,,原有A產(chǎn)品產(chǎn)銷量將減少15%,,其單價、單位變動成本不變,,公司現(xiàn)有產(chǎn)能可以滿足C產(chǎn)品的生產(chǎn)要求,,無需新增固定資產(chǎn)。

(3)針對方案一,對于需要新增的生產(chǎn)設備,,公司可以選擇租賃或者購買,,具體如下:

①如果選擇租賃,設備價值為410000元,,租賃期為6年,,租賃期滿時設備預計殘值為50000元,歸設備供應商所有,,租金采用等額年金法計算,,在租賃期內(nèi)每年年末支付一次,年利率為6%,,租賃手續(xù)費率為每年3%,。

②如果選擇購買,需要在購買時一次性支付價款410000元,,設備可用6年,,按直線法計提折舊,預計凈殘值為50000元,,使用期內(nèi)每年的付現(xiàn)成本均為3000元(全部為固定成本),,不考慮所得稅因素對相關(guān)現(xiàn)金流量的影響,折現(xiàn)率設定為7%,。

(4)有關(guān)貨幣時間價值系數(shù)為:(P/F,,6%,6)=0.7050,(P/F,,7%,,6)=0.6663,(P/F,9%,,6)=0.5963,(P/A,,6%,6)=4.9173,(P/A,,7%,,6)=4.7665,(P/A,9%,,6)=4.4859,。

要求:

(1)計算目前A產(chǎn)品的如下指標:①單位邊際貢獻。②邊際貢獻率,。

(2)針對方案一,,如選擇租賃新增生產(chǎn)設備,計算每年租金數(shù)額,。

(3)針對方案一,,如選擇購買新增生產(chǎn)設備,,計算設備的年金成本。

(4)對于方案一所需的新增生產(chǎn)設備,,根據(jù)以上計算結(jié)果,,判斷應選擇購買還是租賃,說明理由,。

(5)根據(jù)以上選擇結(jié)果,分別計算投產(chǎn)B產(chǎn)品,、C產(chǎn)品導致公司年息稅前利潤增加額,,并據(jù)此判斷應投產(chǎn)B產(chǎn)品還是C產(chǎn)品。(2023年真題)

【答案】(1)①單位邊際貢獻=100-60=40(元/件)

②邊際貢獻率=40/100=40%

(2)每年租金數(shù)額=[410000-50000×(P/F,,9%,,6)]/(P/A,9%,,6)=(410000-50000×0.5963)/4.4859=84751.11(元)

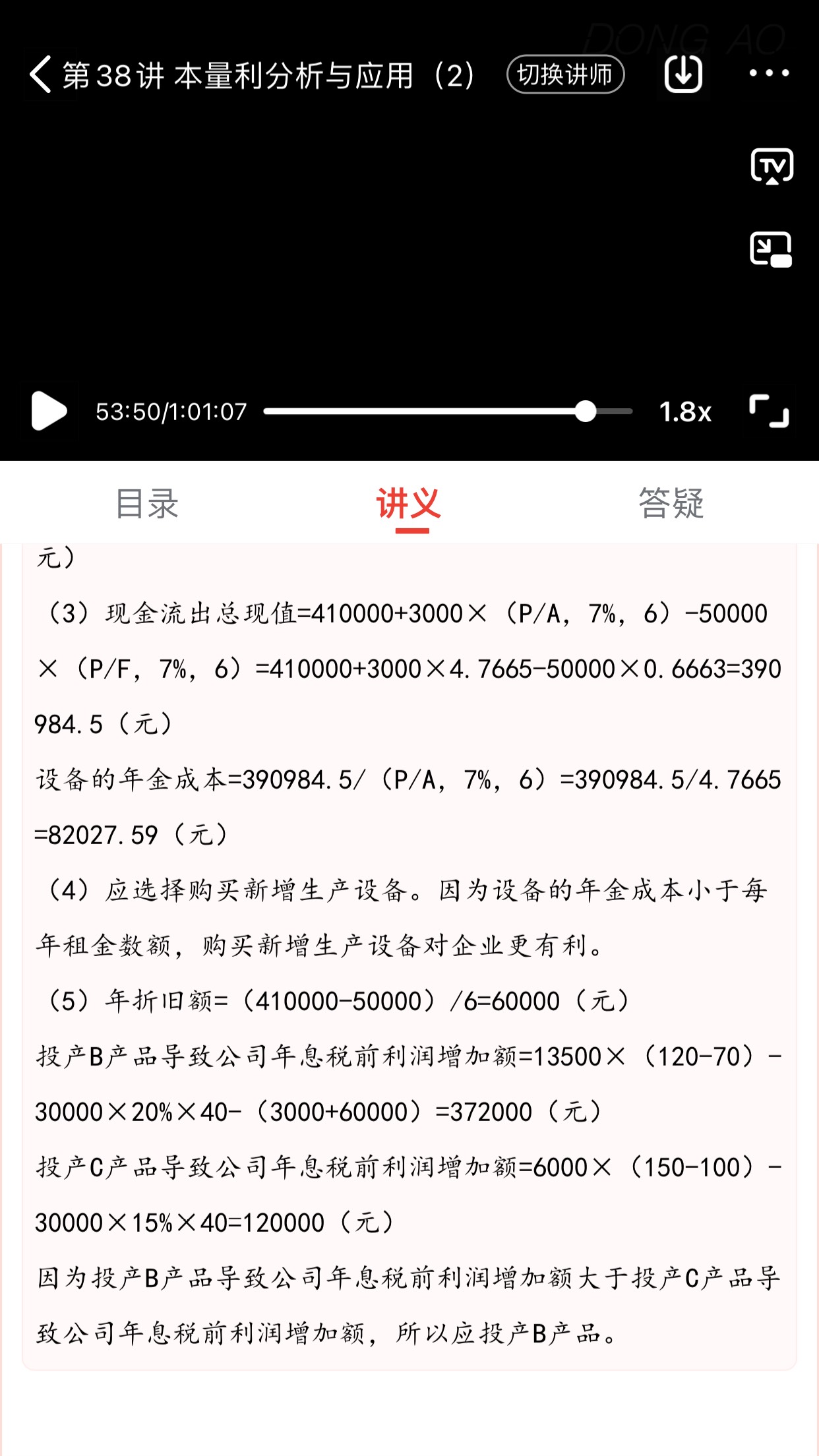

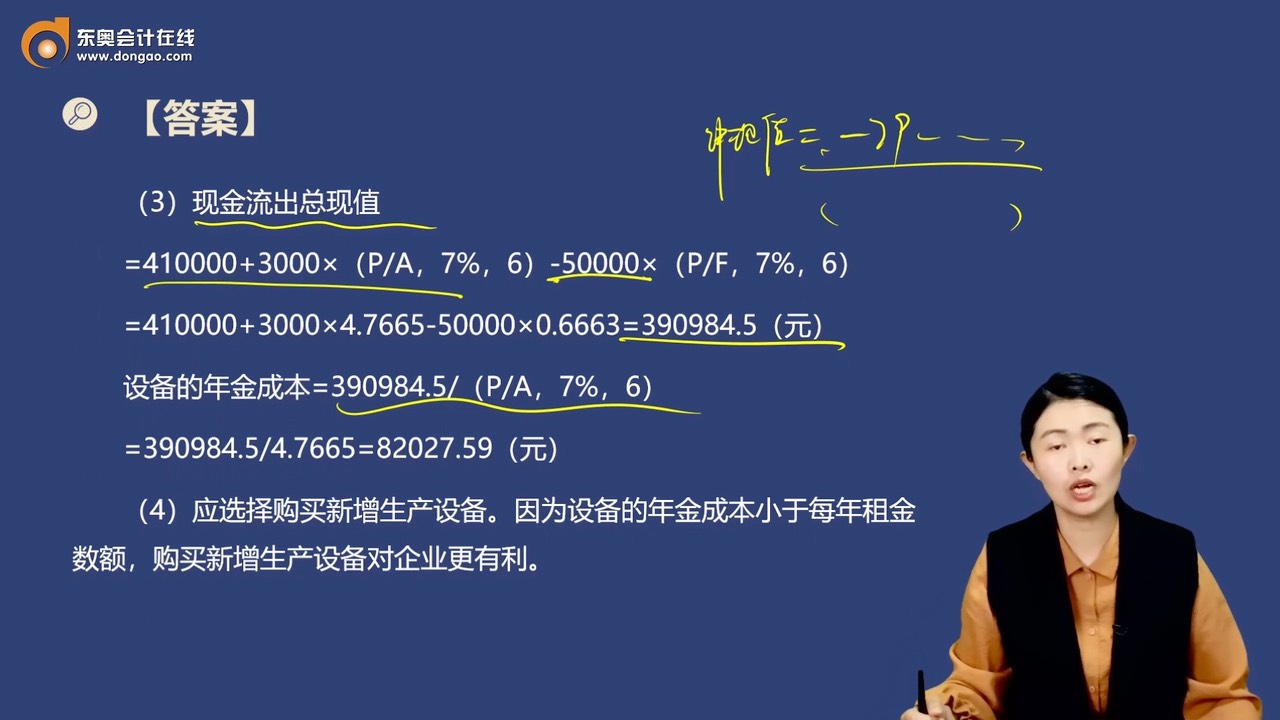

(3)現(xiàn)金流出總現(xiàn)值=410000+3000×(P/A,,7%,6)-50000×(P/F,,7%,,6)=410000+3000×4.7665-50000×0.6663=390984.5(元)

設備的年金成本=390984.5/(P/A,7%,,6)=390984.5/4.7665=82027.59(元)

(4)應選擇購買新增生產(chǎn)設備,。因為設備的年金成本小于每年租金數(shù)額,購買新增生產(chǎn)設備對企業(yè)更有利,。

(5)年折舊額=(410000-50000)/6=60000(元)

投產(chǎn)B產(chǎn)品導致公司年息稅前利潤增加額=13500×(120-70)-30000×20%×40-(3000+60000)=372000(元)

投產(chǎn)C產(chǎn)品導致公司年息稅前利潤增加額=6000×(150-100)-30000×15%×40=120000(元)

因為投產(chǎn)B產(chǎn)品導致公司年息稅前利潤增加額大于投產(chǎn)C產(chǎn)品導致公司年息稅前利潤增加額,,所以應投產(chǎn)B產(chǎn)品。

查看完整問題

劉老師

2024-08-13 16:51:24 595人瀏覽

尊敬的學員,,您好:

對的,,計算年金成本或者現(xiàn)金流出總現(xiàn)值的時候,現(xiàn)金流出為正,,現(xiàn)金流入為負,。

每天努力,就會看到不一樣的自己,,加油,!有幫助(2)

答案有問題?

相關(guān)答疑

-

2025-04-30

-

2025-04-28

-

2025-03-03

-

2025-02-15

-

2024-12-23

您可能感興趣的中級會計試題

中級會計相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號