單位變動成本的敏感系數(shù)簡便公式是如何推導(dǎo)出來的?

老師,,第5小問,,單位變動成本的敏感系數(shù)簡便公式是如何推導(dǎo)出來的?

問題來源:

教材例8-10

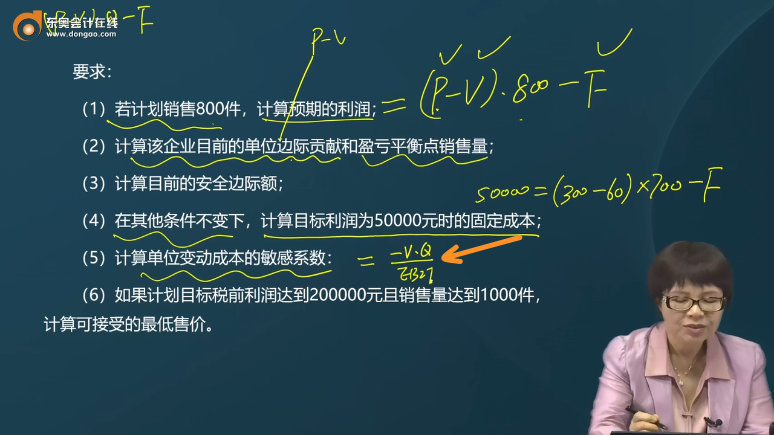

要求:

(1)若計劃銷售800件,,計算預(yù)期的利潤,;

(2)計算該企業(yè)目前的單位邊際貢獻(xiàn)和盈虧平衡點銷售量;

(3)計算目前的安全邊際額,;

(4)在其他條件不變下,,計算目標(biāo)利潤為50000元時的固定成本;

(5)計算單位變動成本的敏感系數(shù):

(6)如果計劃目標(biāo)稅前利潤達(dá)到200000元且銷售量達(dá)到1000件,,計算可接受的最低售價,。

【答案】(1)預(yù)期利潤=800×(300-60)-150000=42000(元)

(2)單位邊際貢獻(xiàn)=300-60=240(元)

盈虧平衡點銷售量=150000/240=625(件)

(3)安全邊際量=700-625=75(件)

安全邊際額=75×300=22500(元)

(4)目標(biāo)利潤下的固定成本=700×(300-60)-50000=118000(元)

(5)正常的利潤=700×(300-60)-150000=18000(元)

設(shè)單位變動成本增長10%時,利潤=700×(300-60×1.1)-150000=13800(元)

利潤變動百分比=(13800-18000)/18000=-23.33%

單位變動成本的敏感系數(shù)=-23.33%/10%=-2.33

(6)可接受的最低售價=(200000+150000)/1000+60=410(元),。

查看完整問題

丁老師

2023-12-17 12:46:13 3010人瀏覽

尊敬的學(xué)員,,您好:

單位變動成本的敏感系數(shù)推導(dǎo)如下:

有幫助(6)

答案有問題?

相關(guān)答疑

-

2022-06-07

-

2021-07-25

-

2020-08-12

-

2020-06-09

-

2020-05-12

您可能感興趣的中級會計試題

- 判斷題 下列表述中,應(yīng)作為企業(yè)存貨核算的是( ?。?。

- 單選題 甲公司為增值稅一般納稅人,,銷售商品適用的增值稅稅率為13%。2×17年1月1日,,甲公司發(fā)出一批實際成本為120萬元的原材料,,委托乙公司加工應(yīng)稅消費(fèi)品,收回后用于連續(xù)生產(chǎn)非應(yīng)稅消費(fèi)品,。2×17年5月30日,,甲公司收回乙公司加工的應(yīng)稅消費(fèi)品并驗收入庫。甲公司根據(jù)乙公司開具的增值稅專用發(fā)票向乙公司支付加工費(fèi)6萬元,、增值稅0.78萬元,,另支付消費(fèi)稅14萬元。假定不考慮其他因素,,甲公司收回該批應(yīng)稅消費(fèi)品的入

中級會計相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號