回收墊支的營(yíng)運(yùn)資金要交稅嗎,?

問(wèn)題來(lái)源:

第六章 投資管理

本章主要考點(diǎn)

(1)投資的分類(lèi)

(2)項(xiàng)目?jī)衄F(xiàn)金流量的確定

(3)各種投資決策評(píng)價(jià)指標(biāo)的計(jì)算和特點(diǎn)

(4)投資方案的決策

(5)證券投資的風(fēng)險(xiǎn)

(6)債券價(jià)值與內(nèi)部收益率的計(jì)算及影響因素

(7)股票價(jià)值與內(nèi)部收益率的確定

(8)證券基金的種類(lèi)及特點(diǎn)

【考點(diǎn)一】企業(yè)投資的分類(lèi)

|

標(biāo)志 |

種類(lèi) |

含義及特點(diǎn) |

|

1.按投資活動(dòng)與企業(yè)本身生產(chǎn)經(jīng)營(yíng)活動(dòng)的關(guān)系 |

直接投資 |

是將資金直接投放于形成生產(chǎn)經(jīng)營(yíng)能力的實(shí)體性資產(chǎn),直接謀取經(jīng)營(yíng)利潤(rùn)的企業(yè)投資 |

|

間接投資 |

是將資金投放于股票,、債券,、基金等資產(chǎn)上的企業(yè)投資,。間接投資方不直接介入具體生產(chǎn)經(jīng)營(yíng)過(guò)程 |

|

|

2.按投資對(duì)象的存在形態(tài)和性質(zhì) |

項(xiàng)目投資 |

企業(yè)可以通過(guò)投資購(gòu)買(mǎi)具有實(shí)質(zhì)內(nèi)涵的經(jīng)營(yíng)資產(chǎn),包括有形資產(chǎn)和無(wú)形資產(chǎn),。項(xiàng)目投資屬于直接投資 |

|

證券投資 |

購(gòu)買(mǎi)證券資產(chǎn)的投資,。證券屬于金融資產(chǎn),證券投資屬于間接投資 |

【理解】區(qū)分直接和間接

|

投資 |

直接投資 |

是將資金直接投放于形成生產(chǎn)經(jīng)營(yíng)能力的實(shí)體性資產(chǎn) |

|

間接投資 |

是將資金投放于股票,、債券,、基金等資產(chǎn)上的企業(yè)投資 |

|

|

籌資 |

直接融資 |

不通過(guò)金融中介,,如發(fā)行股票、債券,、吸收直接投資,、留存收益、利用商業(yè)信用等 |

|

間接融資 |

是指通過(guò)金融中介進(jìn)行的融資,。如銀行借款,、租賃等 |

|

標(biāo)志 |

種類(lèi) |

含義及特點(diǎn) |

|

3.按投資活動(dòng)對(duì)企業(yè)未來(lái)生產(chǎn)經(jīng)營(yíng)前景的影響 |

發(fā)展性投資 |

也可以稱為戰(zhàn)略性投資,是指對(duì)企業(yè)未來(lái)的生產(chǎn)經(jīng)營(yíng)發(fā)展全局有重大影響的企業(yè)投資,,如企業(yè)間兼并合并的投資,、轉(zhuǎn)換新行業(yè)和開(kāi)發(fā)新產(chǎn)品投資、大幅度擴(kuò)大生產(chǎn)規(guī)模的投資等 |

|

維持性投資 |

也可以稱為戰(zhàn)術(shù)性投資,,是為了維持企業(yè)現(xiàn)有的生產(chǎn)經(jīng)營(yíng)正常順利進(jìn)行,,不會(huì)改變企業(yè)未來(lái)生產(chǎn)經(jīng)營(yíng)發(fā)展全局的企業(yè)投資。如更新替換舊設(shè)備的投資,、配套流動(dòng)資金投資等 |

|

|

4.按投資活動(dòng)資金投出的方向 |

對(duì)內(nèi) 投資 |

是指在本企業(yè)范圍內(nèi)部的資金投放,,用于購(gòu)買(mǎi)和配置各種生產(chǎn)經(jīng)營(yíng)所需的經(jīng)營(yíng)性資產(chǎn) |

|

對(duì)外 投資 |

通過(guò)聯(lián)合投資、合作經(jīng)營(yíng),、換取股權(quán),、購(gòu)買(mǎi)證券資產(chǎn)等投資方式,向企業(yè)外部其它單位投放資金 |

|

|

5.按投資項(xiàng)目之間的相互關(guān)聯(lián)關(guān)系 |

獨(dú)立 投資 |

是相容性投資,,各個(gè)投資項(xiàng)目之間互不關(guān)聯(lián),、互不影響,可以同時(shí)并存 |

|

互斥 投資 |

是非相容性投資,,各個(gè)投資項(xiàng)目之間相互關(guān)聯(lián),、相互替代,不能同時(shí)并存 |

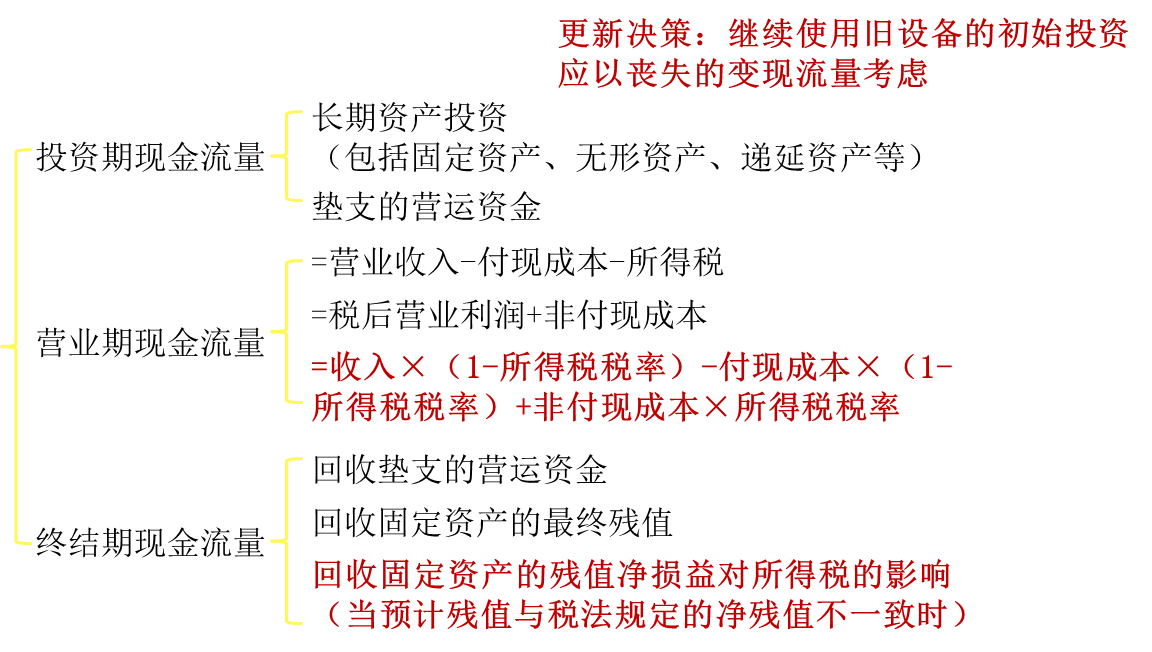

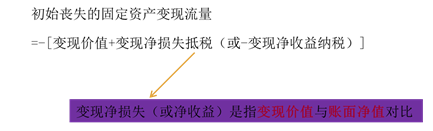

【考點(diǎn)二】項(xiàng)目現(xiàn)金流量

【提示】

【考點(diǎn)三】投資決策評(píng)價(jià)指標(biāo)

一,、凈現(xiàn)值(NPV)

凈現(xiàn)值(NPV)=未來(lái)現(xiàn)金凈流量現(xiàn)值-原始投資額現(xiàn)值

或:=各年凈現(xiàn)金流量的現(xiàn)值合計(jì)

二,、年金凈流量(ANCF)

年金凈流量

=現(xiàn)金凈流量總現(xiàn)值/年金現(xiàn)值系數(shù)

=現(xiàn)金凈流量總終值/年金終值系數(shù)

【提示】年金凈流量=凈現(xiàn)值/年金現(xiàn)值系數(shù)

三、現(xiàn)值指數(shù)(PVI)

現(xiàn)值指數(shù)(PVI)=未來(lái)現(xiàn)金凈流量現(xiàn)值/原始投資額現(xiàn)值

【擴(kuò)展】

現(xiàn)值指數(shù)=1+凈現(xiàn)值/原始投資額現(xiàn)值

四,、內(nèi)含收益率(IRR)

1.當(dāng)未來(lái)每年現(xiàn)金凈流量相等時(shí):利用年金現(xiàn)值系數(shù)表,,然后通過(guò)插值法求出內(nèi)含收益率。

2.當(dāng)未來(lái)每年現(xiàn)金凈流量不相等時(shí):逐次測(cè)試法,。

計(jì)算步驟:

首先通過(guò)逐步測(cè)試找到使凈現(xiàn)值一個(gè)大于0,,一個(gè)小于0的,并且最接近的兩個(gè)折現(xiàn)率,,然后通過(guò)內(nèi)插法求出內(nèi)含收益率,。

五、回收期(PP)

(一)靜態(tài)回收期

(1)未來(lái)每年現(xiàn)金凈流量相等時(shí)

靜態(tài)回收期=

【擴(kuò)展】

若投產(chǎn)后前若干年的每年的NCF相等,,且相等的NCF之和大于等于原始投資:

PP=建設(shè)期+原始投資/每年等額的NCF

(2)未來(lái)每年現(xiàn)金凈流量不相等時(shí):

根據(jù)累計(jì)現(xiàn)金凈流量來(lái)確定回收期

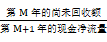

設(shè)M是收回原始投資的前一年

靜態(tài)回收期=M+

(二)動(dòng)態(tài)回收期

1.計(jì)算方法

(1)未來(lái)每年現(xiàn)金凈流入量相等時(shí):

通過(guò)查年金現(xiàn)值系數(shù)表,,利用插值法計(jì)算,。

(P/A,i,,n)=原始投資額現(xiàn)值/每年現(xiàn)金凈流量

(2)未來(lái)每年現(xiàn)金凈流量不相等時(shí):根據(jù)累計(jì)現(xiàn)金流量現(xiàn)值來(lái)確定回收期,。

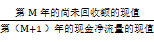

設(shè)M是收回原始投資額現(xiàn)值的前一年

動(dòng)態(tài)回收期=M+

(三)優(yōu)缺點(diǎn)

優(yōu)點(diǎn):計(jì)算簡(jiǎn)便,易于理解,。

【理解】可以大體上衡量風(fēng)險(xiǎn)?;厥掌谠蕉?,所冒風(fēng)險(xiǎn)越小。

缺點(diǎn):靜態(tài)回收期法的不足之處是沒(méi)有考慮貨幣的時(shí)間價(jià)值,;靜態(tài)回收期和動(dòng)態(tài)回收期計(jì)算回收期時(shí)只考慮了未來(lái)現(xiàn)金凈流量(或現(xiàn)值)總和中等于原始投資額(或現(xiàn)值)的部分,,沒(méi)有考慮超過(guò)原始投資額(或現(xiàn)值)的部分。

【擴(kuò)展】不能衡量盈利性

(四)指標(biāo)間的比較

|

凈現(xiàn)值,、年金凈流量,、現(xiàn)值指數(shù)、內(nèi)含收益率 |

動(dòng)態(tài)回收期 |

靜態(tài)回收期 |

|

|

現(xiàn)金流量 |

考慮壽命期全部現(xiàn)金流量 |

只考慮回收期滿以前的現(xiàn)金流量 |

|

|

時(shí)間價(jià)值 |

考慮 |

考慮 |

不考慮 |

|

指標(biāo)間的關(guān)系 |

NPV>0,,ANCF>0,,PVI>1,IRR>基準(zhǔn)折現(xiàn)率 |

PP<壽命期 |

PP<壽命期 |

|

NPV=0,,ANCF=0,,PVI=1,IRR=基準(zhǔn)折現(xiàn)率 |

PP=壽命期 |

PP<壽命期 |

|

|

NPV<0,,ANCF<0,,PVI<1,IRR<基準(zhǔn)折現(xiàn)率 |

PP>壽命期 |

不一定 |

|

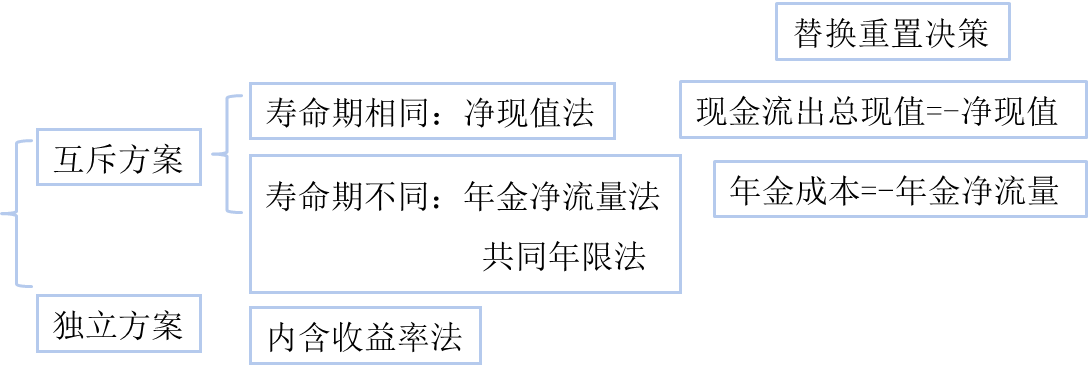

【考點(diǎn)四】投資方案的決策

一,、獨(dú)立投資方案的決策

(一)決策的實(shí)質(zhì)

1.獨(dú)立投資方案的決策屬于篩分決策,,評(píng)價(jià)各方案本身是否可行,即方案本身是否達(dá)到某種要求的可行性標(biāo)準(zhǔn),。

2.獨(dú)立投資方案之間比較時(shí),,決策要解決的問(wèn)題是如何確定各種可行方案的投資順序,即各獨(dú)立方案之間的優(yōu)先次序,。

(二)決策的方法:內(nèi)含收益率法

二,、互斥投資方案的決策

(一)決策的實(shí)質(zhì)

決策的實(shí)質(zhì)在于選擇最優(yōu)方案,屬于選擇決策,。

(二)決策的方法

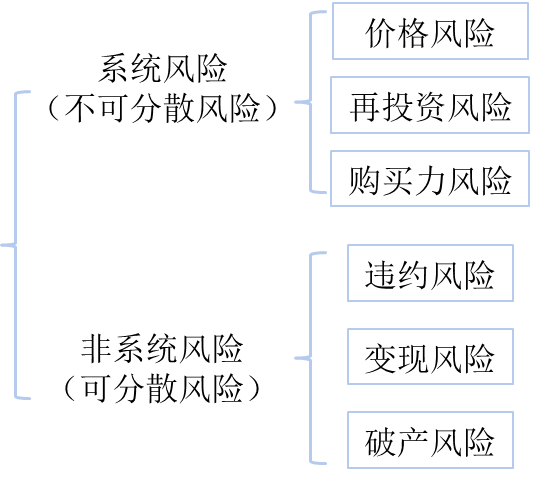

【考點(diǎn)六】證券投資的風(fēng)險(xiǎn)

(一)系統(tǒng)風(fēng)險(xiǎn)

|

種類(lèi) |

含義 |

|

價(jià)格風(fēng)險(xiǎn) |

價(jià)格風(fēng)險(xiǎn)是指由于市場(chǎng)利率上升,,而使證券資產(chǎn)價(jià)格普遍下跌的可能性 |

|

再投資風(fēng)險(xiǎn) |

再投資風(fēng)險(xiǎn)是由于市場(chǎng)利率下降,而造成的無(wú)法通過(guò)再投資而實(shí)現(xiàn)預(yù)期收益的可能性 |

|

購(gòu)買(mǎi)力風(fēng)險(xiǎn) |

購(gòu)買(mǎi)力風(fēng)險(xiǎn)是由于通貨膨脹而使貨幣購(gòu)買(mǎi)力下降的可能性 |

總結(jié)

|

|

價(jià)格風(fēng)險(xiǎn) |

再投資風(fēng)險(xiǎn) |

|

長(zhǎng)期證券 |

大 |

小 |

|

短期證券 |

小 |

大 |

債券購(gòu)買(mǎi)力風(fēng)險(xiǎn)>股票購(gòu)買(mǎi)力風(fēng)險(xiǎn)>實(shí)體性資產(chǎn)購(gòu)買(mǎi)力風(fēng)險(xiǎn)

(二)非系統(tǒng)性風(fēng)險(xiǎn)

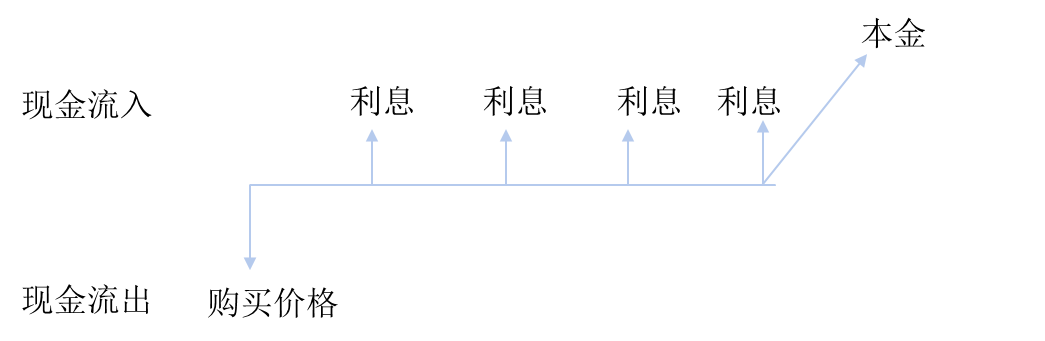

【考點(diǎn)六】債券投資

(一)債券要素

|

要素 |

提示 |

|

(1)面值 |

到期還本額 |

|

(2)票面利率 |

利息=面值×票面利率 |

|

(3)到期日 |

持有期限 |

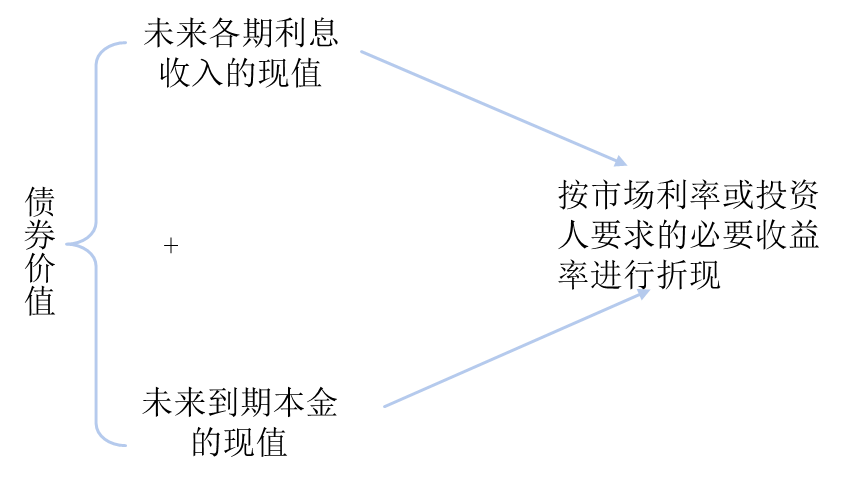

(二)債券的價(jià)值

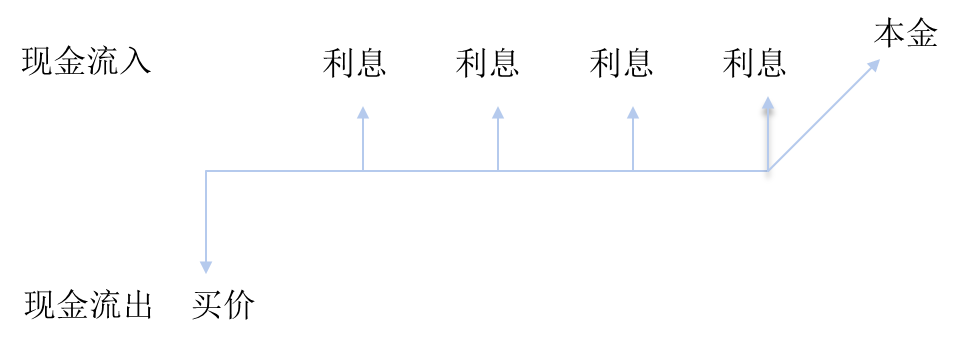

1.債券價(jià)值含義(債券本身的內(nèi)在價(jià)值)

將未來(lái)在債券投資上收取的利息和收回的本金折為現(xiàn)值,,即可得到債券的內(nèi)在價(jià)值,。

【提示】未來(lái)的現(xiàn)金流入的現(xiàn)值

2.計(jì)算

3.決策原則

當(dāng)債券價(jià)值高于購(gòu)買(mǎi)價(jià)格,,值得投資

4.債券價(jià)值的影響因素

(1)面值

面值越大,債券價(jià)值越大(同向),。

(2)票面利率

票面利率越大,,債券價(jià)值越大(同向)。

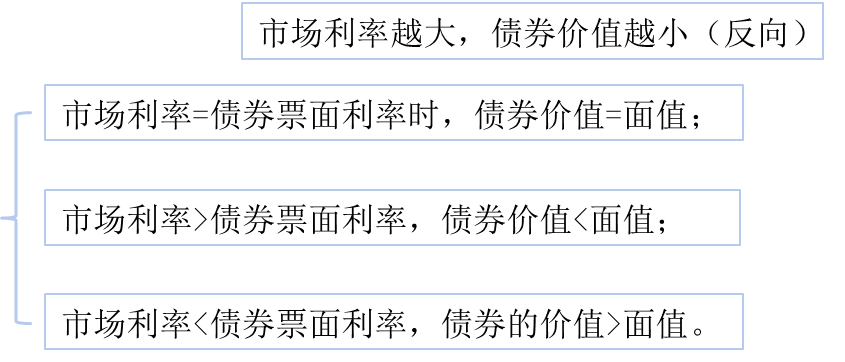

(3)市場(chǎng)利率

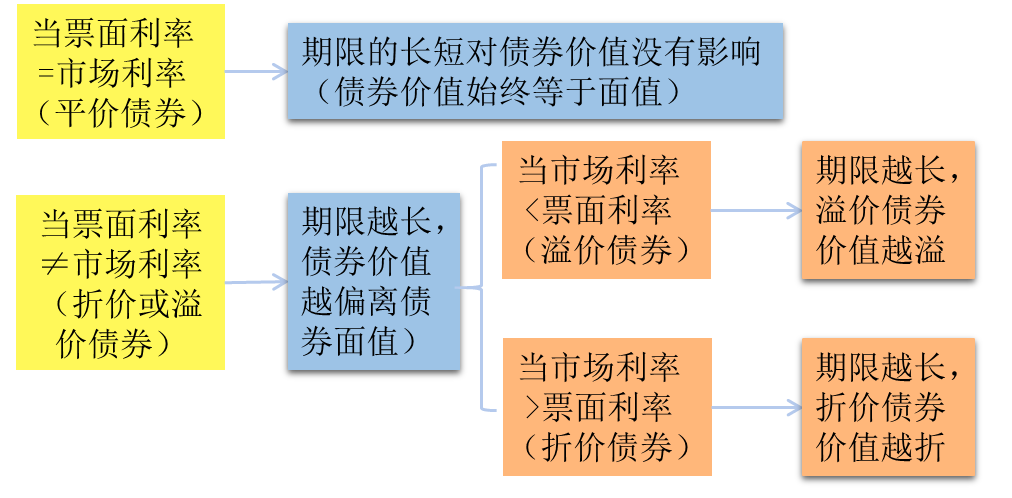

(4)債券期限變化的敏感性結(jié)論

(三)債券的內(nèi)部收益率

(1)含義

債券的內(nèi)部收益率,,是指按當(dāng)前市場(chǎng)價(jià)格購(gòu)買(mǎi)債券并持有至到期日或轉(zhuǎn)讓日所產(chǎn)生的預(yù)期收益率,,也就是債券投資項(xiàng)目的內(nèi)含收益率。

(2)計(jì)算

計(jì)算方法:“試誤法”:求解含有貼現(xiàn)率的方程

(3)結(jié)論:

平價(jià)發(fā)行的債券,,其內(nèi)部收益率等于票面利率,;

溢價(jià)發(fā)行的債券,其內(nèi)部收益率低于票面利率,;

折價(jià)發(fā)行的債券,,其內(nèi)部收益率高于票面利率。

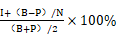

(4)簡(jiǎn)便算法(不考慮時(shí)間價(jià)值,,近似估值)

投資收益率R=

上式中:P表示債券的當(dāng)前購(gòu)買(mǎi)價(jià)格,,B表示債券面值。N表示債券持有期限,,分母是平均資金占用,,分子是年平均收益。

(5)決策原則

當(dāng)債券投資的內(nèi)含收益率高于市場(chǎng)利率(或投資人要求的必要收益率),,債券值得投資,。

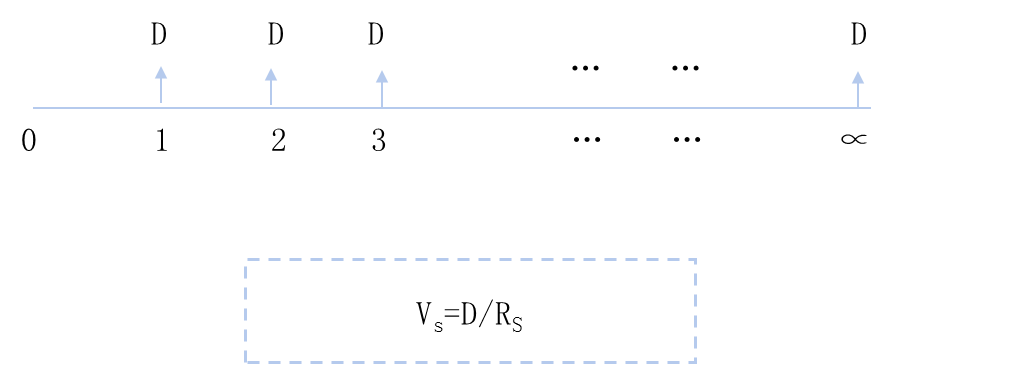

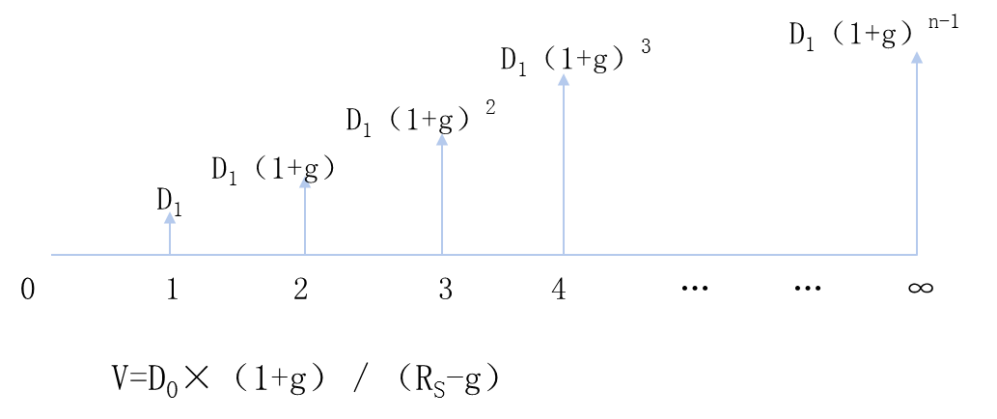

【考點(diǎn)七】股票投資

(一)股票的價(jià)值

1.含義:(股票本身的內(nèi)在價(jià)值、理論價(jià)格)

未來(lái)的現(xiàn)金流入的現(xiàn)值

①零增長(zhǎng)模型

②固定增長(zhǎng)模式

【注意】

①公式運(yùn)用條件

必須同時(shí)滿足兩條:

1)股利是逐年穩(wěn)定增長(zhǎng),;

2)無(wú)窮期限,。

②區(qū)分D1和D0

D1在估價(jià)時(shí)點(diǎn)的下一個(gè)時(shí)點(diǎn),D0和估價(jià)時(shí)點(diǎn)在同一點(diǎn)

③RS的確定:資本資產(chǎn)定價(jià)模型

③階段性增長(zhǎng)模式

計(jì)算方法-分段計(jì)算,。

3.決策原則

股票價(jià)值高于股票購(gòu)買(mǎi)價(jià)格的股票是值得購(gòu)買(mǎi)的,。

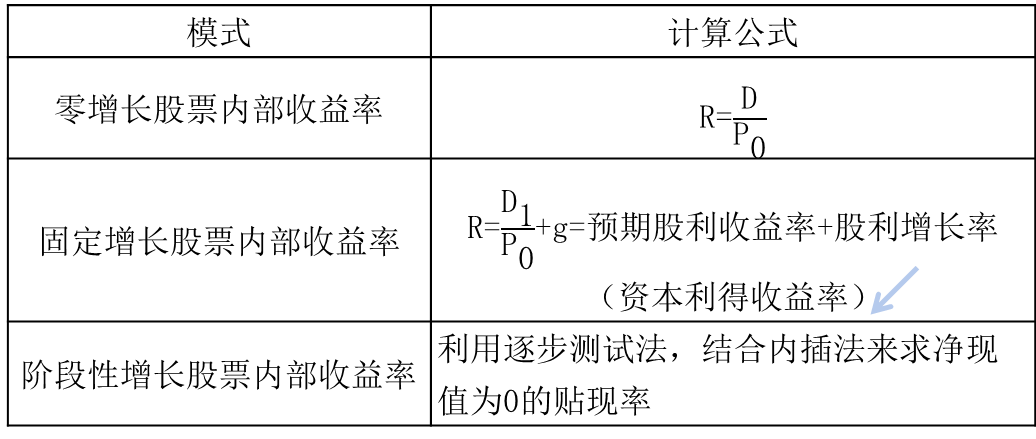

(二)股票的內(nèi)部收益率

(1)含義

使得股票未來(lái)現(xiàn)金流量貼現(xiàn)值等于目前的購(gòu)買(mǎi)價(jià)格時(shí)的貼現(xiàn)率,也就是股票投資項(xiàng)目的內(nèi)含收益率,。

(2)決策原則

股票的內(nèi)部收益率高于投資者所要求的最低收益率時(shí),,投資者才愿意購(gòu)買(mǎi)該股票。

(3)計(jì)算

①若永久持有,,不準(zhǔn)備出售

【考點(diǎn)八】基金投資

(一)投資基金的概念

1.投資基金的含義

投資基金是一種集合投資方式,,投資者通過(guò)購(gòu)買(mǎi)基金份額,將眾多資金集中起來(lái),,由專(zhuān)業(yè)的投資者即基金管理人進(jìn)行管理,,通過(guò)投資組合的方式進(jìn)行投資,實(shí)現(xiàn)利益共享,、風(fēng)險(xiǎn)共擔(dān),。

(二)證券投資基金的特點(diǎn)

|

1.集合理財(cái)實(shí)現(xiàn)專(zhuān)業(yè)化管理 |

通過(guò)基金管理人進(jìn)行投資,,中小投資者來(lái)說(shuō)可以獲得更加專(zhuān)業(yè)化的投資服務(wù) |

|

2.通過(guò)組合投資實(shí)現(xiàn)分散風(fēng)險(xiǎn)的目的 |

通過(guò)購(gòu)買(mǎi)基金份額從而用較少的資金購(gòu)買(mǎi)“一攬子”股票,實(shí)現(xiàn)分散風(fēng)險(xiǎn)的目的 |

|

3.投資者利益共享且風(fēng)險(xiǎn)共擔(dān) |

基金投資者可以獲取的收益等于基金投資收益減去基金應(yīng)當(dāng)承擔(dān)的相關(guān)費(fèi)用,,當(dāng)收益上升或下降時(shí),,各基金投資者獲取的收益也按照其持有比例上升或下降相應(yīng)的金額 |

|

4.權(quán)力隔離的運(yùn)作機(jī)制 |

基金管理人只負(fù)責(zé)基金的投資工作,,而基金財(cái)產(chǎn)則交與基金托管人,,基金操作權(quán)力與資金管理權(quán)力相互隔離,形成了互相監(jiān)督,、互相制約的機(jī)制,,從而有效地保障基金投資者的利益 |

|

5.嚴(yán)格的監(jiān)管制度 |

基金業(yè)監(jiān)管采取法定監(jiān)管機(jī)構(gòu)與自律性組織相結(jié)合的監(jiān)管模式,。中國(guó)證監(jiān)會(huì)是我國(guó)政府的基金監(jiān)管機(jī)構(gòu);基金業(yè)協(xié)會(huì)為行業(yè)自律性組織,;證券交易所是證券市場(chǎng)的自律管理者,負(fù)責(zé)對(duì)在交易所進(jìn)行的基金投資行為進(jìn)行監(jiān)管,,同時(shí)負(fù)責(zé)基金的信息披露工作 |

(三)證券投資基金的分類(lèi)

1.依據(jù)法律形式的分類(lèi)

|

分類(lèi) |

契約型基金 |

公司型基金 |

|

|

含義 |

依據(jù)基金管理人,、基金托管人之間簽署的基金合同設(shè)立 |

為獨(dú)立法人,按照公司法以公司形態(tài)組成的,,通過(guò)發(fā)行股份的方式募集資金的一種基金 |

|

|

區(qū)別 |

資金的性質(zhì)不同 |

信托財(cái)產(chǎn) |

公司法人的資本 |

|

投資者地位不同 |

基金合同當(dāng)事人,,享受合同規(guī)定的權(quán)利,也需承擔(dān)相應(yīng)的義務(wù) |

是基金公司的股東,,按持有股份比例承擔(dān)有限責(zé)任,,分享投資收益 |

|

|

運(yùn)營(yíng)的依據(jù)不同 |

基金合同 |

基金公司章程 |

|

2.依據(jù)運(yùn)作方式的分類(lèi)

|

分類(lèi) |

封閉式基金 |

開(kāi)放式基金 |

|

特點(diǎn) |

基金份額持有人不得在基金約定的運(yùn)作期內(nèi)贖回基金,即基金份額在合同期限內(nèi)固定不變 |

基金份額持有人可以在合同約定的時(shí)間和場(chǎng)所對(duì)基金進(jìn)行申購(gòu)或贖回,,即基金份額不固定 |

|

適用性 |

適合資金可進(jìn)行長(zhǎng)期投資的投資者 |

更適合強(qiáng)調(diào)流動(dòng)資金管理的投資者 |

3.依據(jù)投資對(duì)象的分類(lèi)

|

分類(lèi) |

特點(diǎn) |

|

股票基金 |

基金資產(chǎn)80%以上投資于股票的基金 |

|

債券基金 |

基金資產(chǎn)80%以上投資于債券的基金 |

|

貨幣市場(chǎng)基金 |

僅投資于貨幣市場(chǎng)工具的為貨幣市場(chǎng)基金 |

|

混合基金 |

投資于股票,、債券和貨幣市場(chǎng)工具,但股票投資和債券投資的比例不符合股票基金,、債券基金規(guī)定的基金 |

4.依據(jù)投資目標(biāo)分類(lèi)

|

分類(lèi) |

投資對(duì)象 |

投資風(fēng)險(xiǎn) |

|

增長(zhǎng)型基金 |

投資于具有較好增長(zhǎng)潛力的股票,,投資目標(biāo)為獲得資本增值,較少考慮當(dāng)期收入 |

高 |

|

收入型基金 |

投資對(duì)象集中于風(fēng)險(xiǎn)較低的藍(lán)籌股,、公司及政府債券等,,更加關(guān)注能否取得穩(wěn)定的經(jīng)常性收入 |

低 |

|

平衡型基金 |

既關(guān)注是否能夠獲得資本增值,也關(guān)注收人問(wèn)題 |

中等 |

5.依據(jù)投資理念分類(lèi)

|

分類(lèi) |

特點(diǎn) |

|

主動(dòng)型基金 |

基金經(jīng)理主動(dòng)操盤(pán)尋找超越基準(zhǔn)組合表現(xiàn)的投資組合進(jìn)行投資 |

|

被動(dòng)(指數(shù))型基金 |

被動(dòng)型基金則期望通過(guò)復(fù)制指數(shù)的表現(xiàn),,選取特定的指數(shù)成分股作為投資對(duì)象,,不期望能夠超越基準(zhǔn)組合,只求能夠與所復(fù)制的指數(shù)表現(xiàn)同步 【提示】目前的被動(dòng)(指數(shù))型基金除完全復(fù)制指數(shù)成分股的投資策略外,,也有指數(shù)增強(qiáng)型基金,,即在復(fù)制的基礎(chǔ)上根據(jù)市場(chǎng)變化做適當(dāng)調(diào)整,以期獲得超跟蹤指數(shù)的收益 |

6.依據(jù)募集方式分類(lèi)

|

分類(lèi) |

發(fā)行方式 |

投資人 |

|

私募基金 |

非公開(kāi)方式發(fā)售 |

特定的投資者,,他們往往風(fēng)險(xiǎn)承受能力較高,,單個(gè)投資者涉及的資金量較大 |

|

公募基金 |

可以面向社會(huì)公眾公開(kāi)發(fā)售 |

募集對(duì)象不確定,,投資金額較低,適合中小投資者 |

(四)證券投資基金業(yè)績(jī)?cè)u(píng)價(jià)

1.絕對(duì)收益

基金絕對(duì)收益指標(biāo)不關(guān)注與業(yè)績(jī)基準(zhǔn)之間的差異,,測(cè)量的是證券或投資組合的增值或貶值,,在一定時(shí)期內(nèi)獲得的回報(bào)情況,一般用百分比形式的收益率衡量,。

2.相對(duì)收益

|

含義 |

基金的相對(duì)收益,,是基金相對(duì)于一定業(yè)績(jī)比較基準(zhǔn)的收益 |

|

確定方法 |

根據(jù)基金投資的目標(biāo)選取對(duì)應(yīng)的行業(yè)或市場(chǎng)指數(shù),例如滬深300指數(shù),、上證50指數(shù)等,,以此指數(shù)成分股股票收益率作為業(yè)績(jī)比較基準(zhǔn),求解相對(duì)收益 |

樊老師

2021-09-04 14:10:10 4268人瀏覽

不交稅的,,只有利潤(rùn)表中的影響損益的金額才會(huì)交稅。這個(gè)只是墊支的錢(qián),,直接拿回來(lái)即可,。

相關(guān)答疑

-

2025-03-26

-

2023-12-18

-

2021-07-07

-

2021-06-16

-

2020-09-01

您可能感興趣的中級(jí)會(huì)計(jì)試題

- 判斷題 會(huì)計(jì)信息質(zhì)量的可比性要求同一企業(yè)不同時(shí)期發(fā)生的相同或者相似的交易或者事項(xiàng),,應(yīng)當(dāng)采用一致的會(huì)計(jì)政策,,不得隨意變更。( ?。?/a>

- 單選題 甲公司為生產(chǎn)制造類(lèi)企業(yè),當(dāng)年發(fā)生的下列費(fèi)用或損失中,應(yīng)當(dāng)計(jì)入存貨成本的是( ?。?。

- 單選題 甲公司期末庫(kù)存A商品200件,其賬面余額為3200萬(wàn)元,。與乙公司簽訂不可撤銷(xiāo)的購(gòu)銷(xiāo)合同,,于2個(gè)月后向乙公司交付200件A商品,約定售價(jià)為15萬(wàn)元/件,,預(yù)計(jì)銷(xiāo)售稅費(fèi)合計(jì)為10萬(wàn)元。市場(chǎng)上同類(lèi)A商品的售價(jià)為16萬(wàn)元/件,,預(yù)計(jì)銷(xiāo)售稅費(fèi)為1萬(wàn)元/件,。假定甲公司存貨跌價(jià)準(zhǔn)備期初余額為90萬(wàn)元,不考慮其他因素,。則當(dāng)期應(yīng)計(jì)提的存貨跌價(jià)準(zhǔn)備為( ?。┤f(wàn)元。

中級(jí)會(huì)計(jì)相關(guān)知識(shí)專(zhuān)題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)