銀行賬戶余額函證的風險考慮

資料3第一問,,3個銀行賬戶余額低于明顯微小錯報臨界值為什么不能被看成其重大錯報風險低呢

問題來源:

上市公司甲公司是ABC會計師事務(wù)所的常年審計客戶,。A注冊會計師作為審計項目合伙人負責審計甲公司2020年度財務(wù)報表,。甲公司主要從事家電產(chǎn)品的研發(fā)、生產(chǎn)和銷售,。A注冊會計師了解甲公司及其環(huán)境后,,確定了財務(wù)報表整體的重要性為500萬元,實際執(zhí)行的重要性為250萬元,,明顯微小錯報的臨界值為25萬元,。

資料一:

(1)A注冊會計師在審計工作底稿中記錄了所了解的甲公司情況及其環(huán)境,部分內(nèi)容摘錄如下:

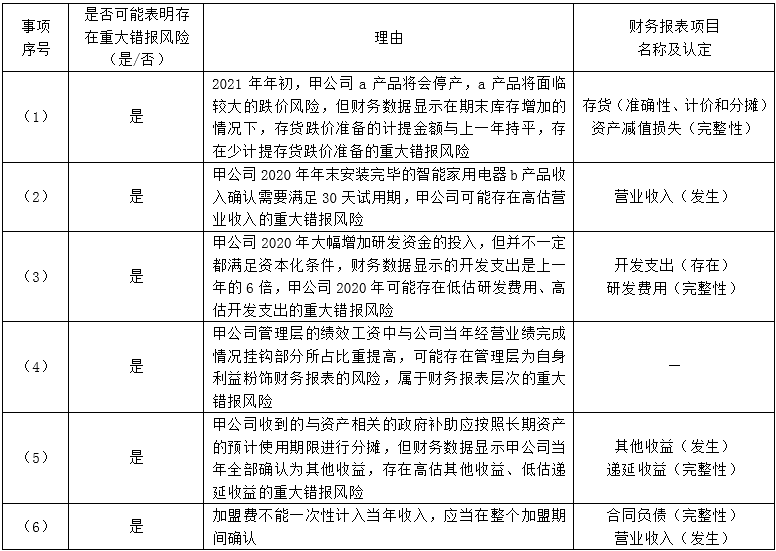

(1)由于競爭對手推出節(jié)能環(huán)保的新產(chǎn)品,,導(dǎo)致甲公司a產(chǎn)品已經(jīng)嚴重積壓,,甲公司董事會決議,自2021年1月開始停止生產(chǎn)a產(chǎn)品,。

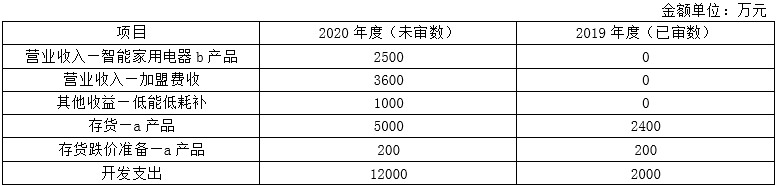

(2)甲公司2020年10月中標一批智能家用電器b產(chǎn)品,,價款5000萬元(包含安裝費用),,合同同時約定所有電器安裝后試運行滿30天才能驗收,。2020年年末,,第一批價值2500萬元的b產(chǎn)品已經(jīng)安裝完畢。

(3)2020年,,甲公司董事會提出科技創(chuàng)新戰(zhàn)略,,進一步擴大研發(fā)團隊,增加研發(fā)資金的投入,,研發(fā)新產(chǎn)品,、新技術(shù)。

(4)為了促進公司業(yè)績實現(xiàn)年初目標,,甲公司董事會調(diào)整績效政策,,其中一個方面是大幅提高管理層績效工資中與公司當年經(jīng)營業(yè)績完成情況掛鉤部分所占的比重。

(5)2020年12月,,甲公司完成了低能低耗政府扶助項目,,并經(jīng)過政府部門驗收,收到與資產(chǎn)相關(guān)的政府補助1000萬元,,甲公司按總額法核算政府補助,。

(6)2020年4月,甲公司推出加盟營運模式,,一次性收取加盟費100萬元,,提供3年加盟期間的培訓(xùn)服務(wù)。2020年度甲公司共收到加盟費3600萬元,。

資料二:

A注冊會計師在審計工作底稿中記錄了甲公司的財務(wù)數(shù)據(jù),,部分內(nèi)容摘錄如下:

資料三:

A注冊會計師在審計工作底稿中記錄了審計計劃,部分事項摘錄如下:

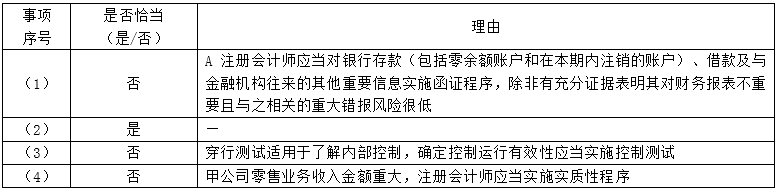

(1)甲公司2020年末銀行存款有3個銀行賬戶余額,其合計金額低于明顯微小錯報臨界值,,A注冊會計師認為這些銀行存款余額對財務(wù)報表不重要,,因此擬不對這3個銀行賬戶實施函證程序。A注冊會計師在審計工作底稿中記錄了理由,。

(2)甲公司管理費用存在低估的特別風險,,在了解相關(guān)內(nèi)部控制后,A注冊會計師擬直接實施細節(jié)測試,。

(3)甲公司貨幣資金支付的相關(guān)政策和程序是先通過業(yè)務(wù)部門負責人審批,,再經(jīng)過財務(wù)部門負責人審核,A注冊會計師擬通過穿行測試確定貨幣資金支付的控制運行有效,。

(4)甲公司零售業(yè)務(wù)采用“線上下單,、線下配送”模式,日常交易量巨大,,但是單筆金額均不大,,因無法通過實施細節(jié)測試獲取充分、適當?shù)膶徲嬜C據(jù),也無法有效實施實質(zhì)性分析程序,,A注冊會計師擬在審計該類收入時全部依賴控制測試,。

資料四:

A注冊會計師在審計工作底稿中記錄了實施進一步審計程序的情況,部分內(nèi)容摘錄如下:

(1)A注冊會計師評估認為應(yīng)收賬款的重大錯報風險為低水平,,在期中審計時對截至2020年11月末的余額實施了函證程序,,在期末審計時對剩余期間的銷售與收款交易實施了控制測試,結(jié)果滿意,。

(2)甲公司在2020年度財務(wù)報表附注中披露關(guān)聯(lián)方采購交易為公平交易,,A注冊會計師將關(guān)聯(lián)方采購價格與同類材料的公開市場價格及非關(guān)聯(lián)方采購價格進行了比較,未發(fā)現(xiàn)明顯差異,。A注冊會計師認可了甲公司管理層的披露,。

(3)甲公司2020年末定期存款余額重大,占銀行存款的比例較高,。A注冊會計師于2020年12月31日檢查了定期存款證實書原件,,函證了定期存款的金額,檢查了財務(wù)報表附注中對定期存款的披露信息,,結(jié)果滿意,。

(4)甲公司利用銷售經(jīng)理個人微信結(jié)算銷貨款,財務(wù)部門指派出納員每天核對交易金額,,并登記銀行存款日記賬,。A注冊會計師檢查了銷售經(jīng)理個人微信結(jié)算交易記錄、出納員日記賬以及對應(yīng)的銷售收入憑證,,獲取了甲公司管理層的書面聲明,,結(jié)果滿意。

資料五:

A注冊會計師在審計工作底稿中記錄了重大事項的處理情況,,部分內(nèi)容摘錄如下:

(1)甲公司2020年年末的一項重大未決訴訟在審計報告日前終審結(jié)案,,管理層根據(jù)判決結(jié)果調(diào)整了2020年度財務(wù)報表。A注冊會計師檢查了法院判決書以及甲公司的賬務(wù)處理和披露,,結(jié)果滿意,,未再實施其他審計程序。

(2)甲公司與乙公司既有采購業(yè)務(wù)也有銷售業(yè)務(wù),,2020年年末,,甲公司多計應(yīng)收乙公司款項1000萬元,多計應(yīng)付乙公司款項980萬元,,A注冊會計師認為兩項錯報相抵后的金額低于明顯微小錯報臨界值,,同意管理層不予調(diào)整。

(3)A注冊會計師識別到甲公司2020年9月份為其母公司的巨額對外債務(wù)提供擔保,,截至審計報告日,,甲公司管理層已經(jīng)在其書面聲明中表示已開始采取資產(chǎn)置換等應(yīng)對措施,,A注冊會計師認為甲公司持續(xù)經(jīng)營能力存在重大不確定性,甲公司管理層已經(jīng)在財務(wù)報表附注中對此進行了恰當披露,。A注冊會計師考慮將該事項在審計報告的關(guān)鍵審計事項部分予以披露,。

要求:

田老師

2021-08-24 11:35:43 3800人瀏覽

不重要不代表風險低哦,,比如說可能金額就3萬元,,但是如果涉及到舞弊的問題,那么風險就很高了,,所以題目只表達出這些銀行存款的余額不重要,,但是風險上是沒有進行考慮的,所以不恰當,。

您再理解一下,,如有其他疑問歡迎繼續(xù)交流,如今疫情多發(fā),,要注意關(guān)注考試政策的變化(尤其關(guān)注核酸檢測的規(guī)定)哦~相關(guān)答疑

-

2023-08-25

-

2021-07-11

-

2021-07-08

-

2021-06-11

-

2020-09-08

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號