問題來源:

(1)該房地產(chǎn)開發(fā)公司增值稅銷項稅額。

查看完整問題

常老師

2021-08-09 13:14:07 777人瀏覽

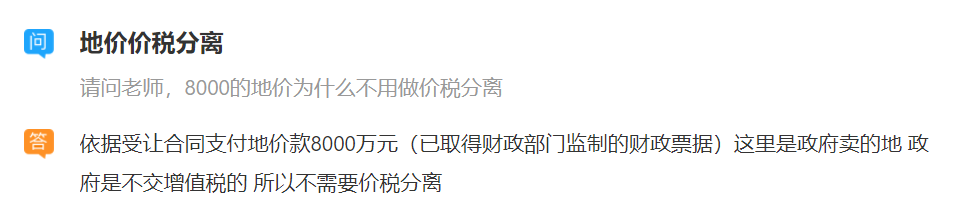

尊敬的學員,,您好:

對于第1問,這里減掉土地價款之后的差額再÷(1+9%),,并不是地價款含稅的意思,,而是因為地價款取得的是相關(guān)部門的財政票據(jù),,非經(jīng)營性票據(jù),無法作為進項稅額抵扣,,全額計稅納稅人稅負過重,,因此國家給予差額計稅的計算方法,以減少計稅依據(jù)的方式減輕稅負,,因此地價款只是作為一個減數(shù),,從銷售收入中減除,真正價稅分離的還是含稅價款,。而第3問計算取得土地使用權(quán)所支付的金額直接用地價款計算即可,。您理解區(qū)分一下~

有幫助(10)

答案有問題,?

相關(guān)答疑

-

2025-06-26

-

2025-06-22

-

2021-08-26

-

2021-08-23

-

2021-08-22

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號