境內(nèi)為境外提供境外服務(wù)是否需征增值稅,?

問題來源:

★第一節(jié) 征稅范圍與納稅義務(wù)人

★★【知識點一】征稅范圍

二,、征稅范圍的一般規(guī)定與特殊規(guī)定

不征 | (1)單位內(nèi)部或非經(jīng)營活動 | ①單位或者個體工商戶聘用的員工為本單位或者雇主提供取得工資的加工,、修理修配勞務(wù)、服務(wù)(員工為本單位) |

②單位或個體工商戶為聘用的員工提供服務(wù)(單位為員工) | ||

③行政單位收取的滿足條件的政府性基金或行政事業(yè)性收費 | ||

(2)金融商品持有期間(含到期)取得的非保本收益,,不屬于利息或利息性質(zhì)的收入(保本收益征稅) | ||

(3)基金,、信托、理財產(chǎn)品等各類資產(chǎn)管理產(chǎn)品持有至到期 | ||

(4)存款利息(貸款利息納稅) | ||

(5)被保險人獲得的保險賠付 | ||

(6)房地產(chǎn)主管部門或者其指定機構(gòu),、公積金管理中心,、開發(fā)企業(yè)以及物業(yè)管理單位代收的住宅專項維修資金 | ||

(7)納稅人在資產(chǎn)重組過程中,,通過合并、分立,、出售,、置換等方式,將全部或部分實物資產(chǎn)以及與其相關(guān)聯(lián)的債權(quán),、負債和勞動力一并轉(zhuǎn)讓給其他單位和個人(非重組的征稅) | ||

(8)應(yīng)稅行為完全發(fā)生在境外的 | ①境外單位或者個人向境內(nèi)單位或者個人銷售完全在境外發(fā)生的服務(wù) | |

②境外單位或者個人向境內(nèi)單位或者個人銷售完全在境外使用的無形資產(chǎn) | ||

③境外單位或者個人向境內(nèi)單位或者個人出租完全在境外使用的有形動產(chǎn) | ||

④為出境的函件,、包裹在境外提供的郵政服務(wù)、收派服務(wù) | ||

⑤向境內(nèi)單位或個人提供的工程施工地點在境外的建筑服務(wù),、工程監(jiān)理服務(wù) | ||

⑥向境內(nèi)單位或者個人提供的工程,、礦產(chǎn)資源在境外的工程勘察勘探服務(wù) | ||

⑦向境內(nèi)單位或者個人提供的會議展覽地點在境外的會議展覽服務(wù) | ||

(9)納稅人取得的財政補貼收入 | 應(yīng)征→與其銷售貨物、勞務(wù),、服務(wù),、無形資產(chǎn)、不動產(chǎn)的收入或者數(shù)量直接掛鉤的 | |

不征→其他情形的 | ||

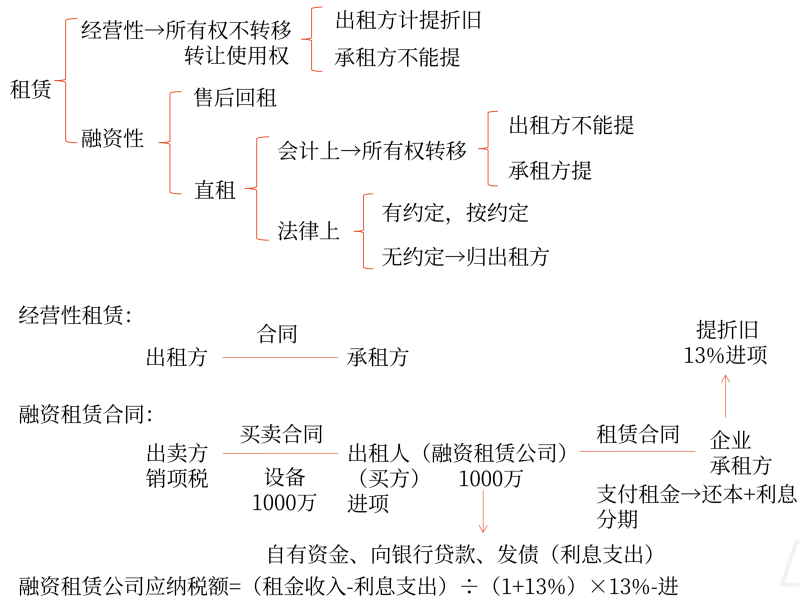

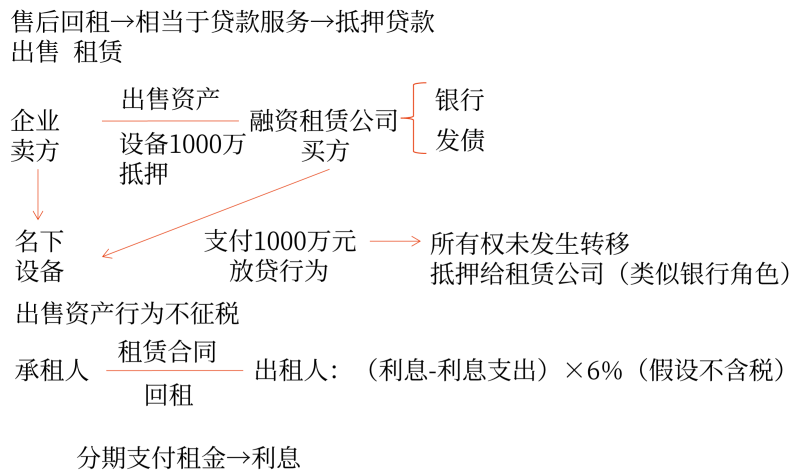

(10)融資性售后回租業(yè)務(wù)中,,承租方出售資產(chǎn)的行為 | ||

(11)藥品生產(chǎn)企業(yè)銷售自產(chǎn)創(chuàng)新藥正常計稅,,提供給患者后續(xù)免費使用的相同創(chuàng)新藥 | ||

(12)根據(jù)國家指令無償提供的鐵路運輸服務(wù),、航空運輸服務(wù) | ||

查看完整問題

喬老師

2024-03-31 13:42:58 790人瀏覽

哈嘍,!努力學(xué)習(xí)的小天使:

是不需要繳納增值稅的。因為境內(nèi)單位或個人向境外單位和個人提供的完全在境外發(fā)生的服務(wù),,是免稅或適用零稅率,。

注意區(qū)分:

境外單位或個人向境內(nèi)提供的+完全在境外的服務(wù)——不征稅(不屬于征稅范圍)

境內(nèi)單位或個人向境外提供的+完全在境外的服務(wù)——免稅或0稅率(屬于征稅范圍,但實際不用交稅)

每個努力學(xué)習(xí)的小天使都會有收獲的,,加油,!

有幫助(6)

答案有問題?

相關(guān)答疑

-

2022-05-12

-

2020-09-30

-

2020-08-18

-

2020-05-20

-

2019-12-12

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號