出讓和轉讓的區(qū)別是什么?

問題來源:

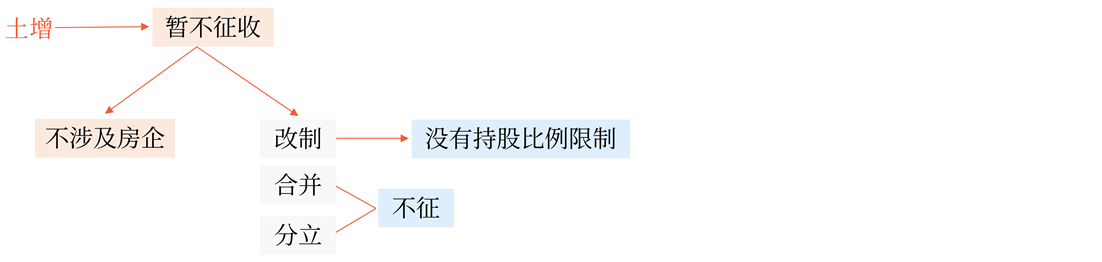

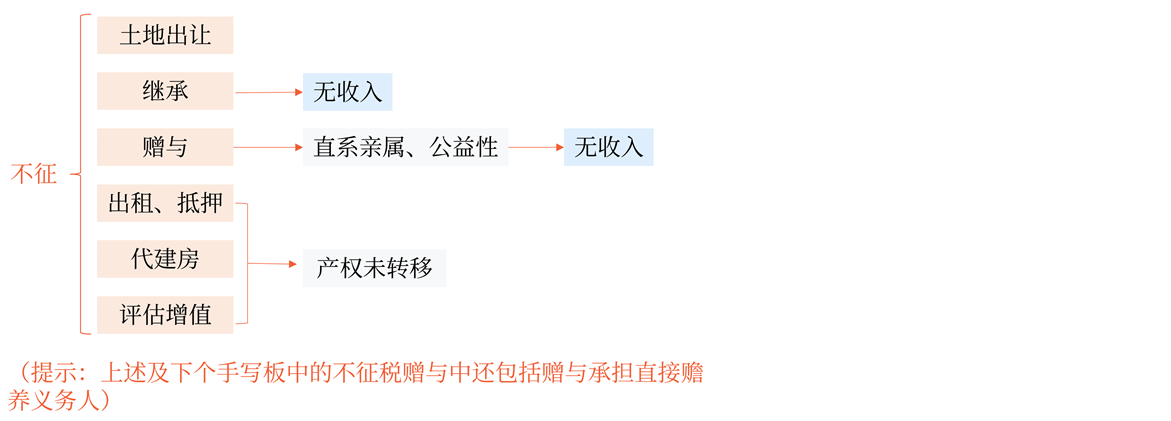

3.不征或暫不征收土地增值稅:

(1)房地產(chǎn)繼承(法定繼承免征契稅),。

(2)房地產(chǎn)贈與。

![]() 提示

提示

![]()

不征收土地增值稅的贈與,,受贈對象為:直系親屬,、承擔直接贍養(yǎng)義務人;教育,、民政和其他社會福利,、公益事業(yè)(捐贈需通過境內(nèi)非營利的社會團體或國家機關)。

(3)出租,、抵押期內(nèi),、代建房行為、評估增值,。

(新增)(4)企業(yè)改制重組:

①企業(yè)整體改制,,包括非公司制企業(yè)改制為有限責任公司或股份有限公司,有限責任公司變更為股份有限公司,股份有限公司變更為有限責任公司,,對改制前的企業(yè)將房地產(chǎn)轉移,、變更到改制后的企業(yè),暫不征土地增值稅,。

![]() 提示

提示

![]()

整體改制是指不改變原企業(yè)的投資主體,,并承繼原企業(yè)權利、義務的行為,。

②兩個或兩個以上企業(yè)合并為一個企業(yè),,且原企業(yè)投資主體存續(xù),對原企業(yè)將房地產(chǎn)轉移,、變更到合并后的企業(yè),,暫不征土地增值稅。

③企業(yè)分設為兩個或兩個以上與原企業(yè)投資主體相同的企業(yè),,對原企業(yè)將房地產(chǎn)轉移,、變更到分立后的企業(yè),暫不征土地增值稅,。

④單位,、個人在改制重組時以房地產(chǎn)作價入股進行投資,對其將房地產(chǎn)轉移,、變更到被投資的企業(yè),,暫不征土地增值稅,。

![]() 提示一

提示一

![]()

改制重組有關土地增值稅政策不適用于房地產(chǎn)轉移任意一方為房地產(chǎn)開發(fā)企業(yè)的情形,。

![]() 提示二

提示二

![]()

不改變原企業(yè)投資主體、投資主體相同:是指企業(yè)改制重組前后出資人不發(fā)生變動,,出資人的出資比例可以發(fā)生變動,。

![]() 提示三

提示三

![]()

投資主體存續(xù),是指原企業(yè)出資人必須存在于改制重組后的企業(yè),,出資人的出資比例可以發(fā)生變動,。

![]() 手寫板1

手寫板1

![]()

![]() 手寫板2

手寫板2

![]()

![]() 手寫板3

手寫板3

![]()

![]() 提示四

提示四

![]()

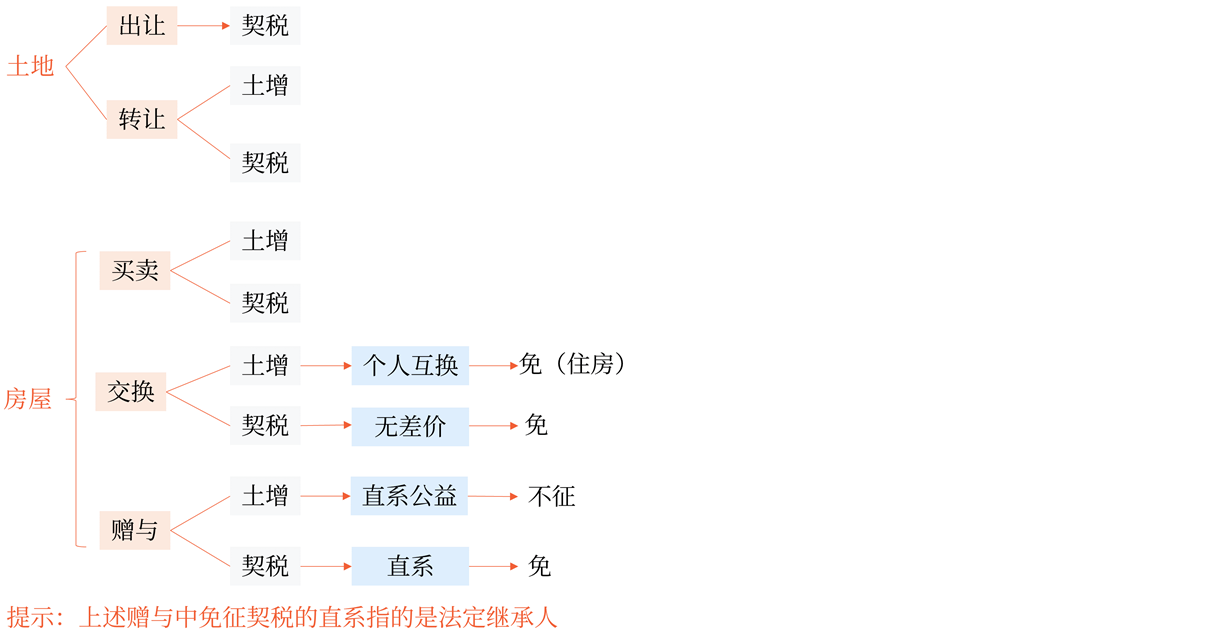

土地增值稅、契稅,、增值稅征稅范圍的關系

|

具體情況 |

土地增值稅 |

契稅 |

增值稅 |

|

土地使用權出讓 |

× |

√ |

免 |

|

土地使用權的轉讓 |

√ |

√ |

√ |

|

房屋買賣 (包含視同買賣) |

√ |

√ |

√ |

|

房屋贈與 (含獲獎,、繼承) |

√ (公益贈與、贈與直系親屬,,承擔直接贍養(yǎng)義務人不是,,提示:符合規(guī)定的繼承也不征稅) |

√(法定繼承免) |

√(贈與直系親屬,承擔直接贍養(yǎng)或撫養(yǎng)義務人,、繼承等免) |

|

房屋互換 |

√(個人交換居住用房,,經(jīng)核實的免) |

√(無差價免) |

√ |

![]() 手寫板4

手寫板4

![]()

柴老師

2022-05-24 14:52:54 721人瀏覽

國有土地使用權出讓,是指國家以土地所有者的身份將土地使用權在一定年限內(nèi)讓與土地使用者,,并由土地使用者向國家支付土地使用權出讓金的行為,,屬于土地買賣的一級市場。

土地使用權出讓的出讓方是國家,,國家憑借土地的所有權向土地使用者收取土地的租金,。出讓的目的是實行國有土地的有償使用制度,合理開發(fā),、利用,、經(jīng)營土地,因此,,土地使用權的出讓不屬于土地增值稅的征稅范圍,。

國有土地使用權的轉讓,是指土地使用者通過出讓等形式取得土地使用權后,,將土地使用權再轉讓的行為,,包括出售、交換和贈與,,它屬于土地買賣的二級市場,。

土地使用權轉讓,其地上的建筑物,、其他附著物的所有權隨之轉讓,。

土地使用權的轉讓,屬于土地增值稅的征稅范圍,。

您再理解一下,,希望可以幫助到您,如果您還有疑問,,歡迎繼續(xù)溝通哦~~~祝您輕松過關,!

相關答疑

-

2024-09-19

-

2024-08-16

-

2024-08-12

-

2022-04-15

-

2022-03-25

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號