房地產的轉讓方為啥還要繳納城建稅和兩個附加稅?

老師好,,作為轉讓方,標的物都轉讓出去了,,權屬都發(fā)生變更了,為啥還要繳納城建稅和兩個附加稅,? 謝謝老師解惑

問題來源:

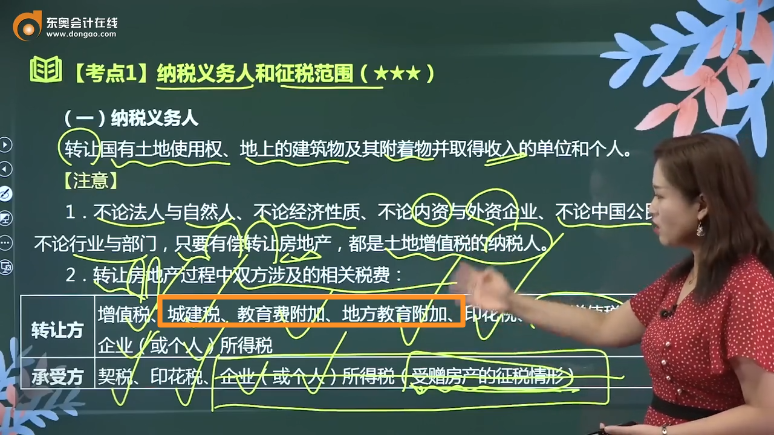

【考點1】納稅義務人和征稅范圍(★★★)

(一)納稅義務人

轉讓國有土地使用權、地上的建筑物及其附著物并取得收入的單位和個人,。

【注意】

1.不論法人與自然人,、不論經濟性質、不論內資與外資企業(yè),、不論中國公民與外籍個人,、不論行業(yè)與部門,只要有償轉讓房地產,,都是土地增值稅的納稅人,。

2.轉讓房地產過程中雙方涉及的相關稅費:

|

轉讓方 |

增值稅、城建稅,、教育費附加,、地方教育附加、印花稅,、土地增值稅,、 企業(yè)(或個人)所得稅 |

|

承受方 |

契稅、印花稅,、企業(yè)(或個人)所得稅(受贈房產的征稅情形) |

查看完整問題

高老師

2022-04-12 17:19:53 1160人瀏覽

哈嘍,!努力學習的小天使:

城建稅和兩個附加稅是以納稅人依法實際繳納的增值稅、消費稅稅額為計稅依據(jù),。轉讓房地產屬于發(fā)生了增值稅應稅行為,,需要繳納增值稅,,那么此時伴隨著就要繳納城建稅和兩個附加稅。

您再理解一下,,如果您對此還有疑問的話,,歡迎繼續(xù)交流~

每個努力學習的小天使都會有收獲的,加油,!

有幫助(5)

答案有問題,?

相關答疑

-

2023-12-05

-

2023-08-10

-

2021-04-14

-

2020-08-18

-

2020-08-05

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號