轉(zhuǎn)讓5年以上非獨占許可使用權(quán)稅收優(yōu)惠如何計算

轉(zhuǎn)讓5年以上非獨占許可使用權(quán),,稅收優(yōu)惠需要扣除成本及稅費嗎?

問題來源:

第四章 企業(yè)所得稅法

![]() 60-28.

60-28.

![]()

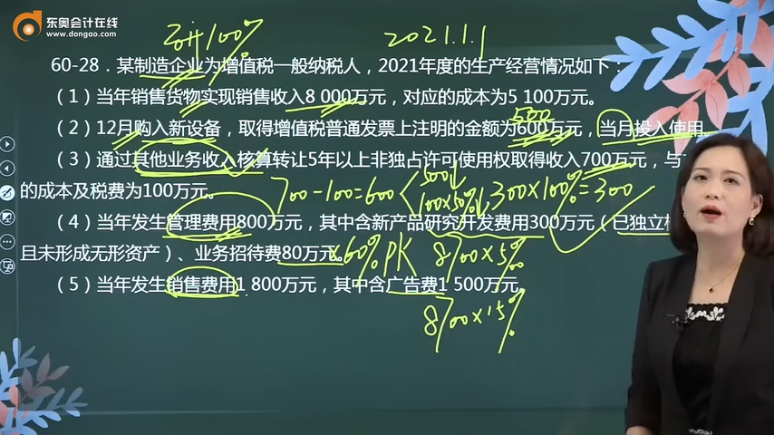

某制造企業(yè)為增值稅一般納稅人,,2021年度的生產(chǎn)經(jīng)營情況如下:

(1)當年銷售貨物實現(xiàn)銷售收入8000萬元,對應(yīng)的成本為5100萬元,。

(2)12月購入新設(shè)備,,取得增值稅普通發(fā)票上注明的金額為600萬元,當月投入使用,。

(3)通過其他業(yè)務(wù)收入核算轉(zhuǎn)讓5年以上非獨占許可使用權(quán)取得收入700萬元,,與之相應(yīng)的成本及稅費為100萬元。

(4)當年發(fā)生管理費用800萬元,,其中含新產(chǎn)品研究開發(fā)費用300萬元(已獨立核算管理且未形成無形資產(chǎn)),、業(yè)務(wù)招待費80萬元。

(5)當年發(fā)生銷售費用1800萬元,,其中含廣告費1500萬元,。

(6)當年發(fā)生財務(wù)費用200萬元。

(7)取得國債利息收入150萬元,,企業(yè)債券利息收入280萬元,。

(8)全年計入成本、費用的實發(fā)合理工資總額400萬元(含殘疾職工工資50萬元),,實際發(fā)生職工福利費120萬元,,職工教育經(jīng)費33萬元,,撥繳工會經(jīng)費18萬元。

(9)當年發(fā)生營業(yè)外支出共計130萬元,,其中違約金5萬元,,稅收滯納金7萬元,替高管承擔(dān)個人所得稅15萬元,。

(10)當年稅金及附加科目共列支200萬元,。

(其他相關(guān)資料:各扣除項目均已取得有效憑證,相關(guān)優(yōu)惠已辦理必要手續(xù))

要求:根據(jù)上述資料,,按照下列順序計算回答問題,,如有計算需計算出合計數(shù)。

(1)判斷12月份購進新設(shè)備的成本能否一次性稅前列支并說明理由,。

(2)計算當年的會計利潤,。

(3)計算業(yè)務(wù)(3)中轉(zhuǎn)讓非獨占許可使用權(quán)應(yīng)納稅所得額調(diào)整金額。

(4)計算業(yè)務(wù)(4)中研究開發(fā)費及業(yè)務(wù)招待費應(yīng)納稅所得額調(diào)整金額,。

(5)計算業(yè)務(wù)(5)中廣告費應(yīng)納稅所得額調(diào)整金額,。

(6)計算業(yè)務(wù)(7)涉及的應(yīng)納稅所得額調(diào)整金額。

(7)計算業(yè)務(wù)(8)中工資,、職工福利費,、工會經(jīng)費、職工教育經(jīng)費應(yīng)納稅所得額調(diào)整金額,。

(8)計算業(yè)務(wù)(9)涉及的應(yīng)納稅所得額調(diào)整金額,。

(9)計算當年該企業(yè)的企業(yè)所得稅應(yīng)納稅所得額,。

(10)計算當年該企業(yè)應(yīng)繳納的企業(yè)所得稅,。(2018年考題改編)

【答案及解析】

(1)12月份購進新設(shè)備的成本不能一次性稅前列支。

理由:因為根據(jù)稅法相關(guān)規(guī)定,,企業(yè)在2018年1月1日至2023年12月31日期間新購進的設(shè)備,、器具(除房屋、建筑物以外的固定資產(chǎn)),,單位價值不超過500萬元的,,允許一次性計入當期成本費用在計算應(yīng)納稅所得額時扣除,不再分年度計算折舊,;固定資產(chǎn)在投入使用月份的次月所屬年度一次性稅前扣除,。

(2)當年的會計利潤=8000-5100+700-100-800-1800-200+150+280-130-200=800(萬元)

(3)轉(zhuǎn)讓非獨占許可使用權(quán)應(yīng)調(diào)減應(yīng)納稅所得額=500+(700-100-500)×50%=550(萬元)

(4)研究開發(fā)費用應(yīng)調(diào)減應(yīng)納稅所得額=300×100%=300(萬元)

業(yè)務(wù)招待費扣除限額1=(8000+700)×0.5%=43.5(萬元)

業(yè)務(wù)招待費扣除限額2=80×60%=48(萬元)

業(yè)務(wù)招待費應(yīng)調(diào)增應(yīng)納稅所得額=80-43.5=36.5(萬元)

研究開發(fā)費及業(yè)務(wù)招待費共計調(diào)減應(yīng)納稅所得額=300-36.5=263.5(萬元)

(5)廣告費扣除限額=(8000+700)×15%=1305(萬元)

廣告費應(yīng)調(diào)增應(yīng)納稅所得額=1500-1305=195(萬元)

(6)業(yè)務(wù)(7)應(yīng)調(diào)減應(yīng)納稅所得額150萬元。

(7)殘疾職工工資應(yīng)調(diào)減應(yīng)納稅所得額50萬元,。

工會經(jīng)費扣除限額=400×2%=8(萬元),,應(yīng)調(diào)增應(yīng)納稅所得額=18-8=10(萬元)

職工福利費扣除限額=400×14%=56(萬元),應(yīng)調(diào)增應(yīng)納稅所得額=120-56=64(萬元)

職工教育經(jīng)費扣除限額=400×8%=32(萬元),,應(yīng)調(diào)增應(yīng)納稅所得額=33-32=1(萬元)

合計應(yīng)調(diào)增應(yīng)納稅所得額=-50+10+64+1=25(萬元)

(8)業(yè)務(wù)(9)應(yīng)調(diào)增應(yīng)納稅所得額=7+15=22(萬元)

(9)企業(yè)所得稅的應(yīng)納稅所得額=800-550-300+36.5+195-150+25+22=78.5(萬元)

(10)應(yīng)繳納的企業(yè)所得稅=78.5×25%=19.63(萬元),。

小臧老師

2022-08-06 03:50:25 3813人瀏覽

符合條件的5年以上非獨占許可使用權(quán)技術(shù)轉(zhuǎn)讓所得應(yīng)按以下方法計算:

技術(shù)轉(zhuǎn)讓所得=技術(shù)轉(zhuǎn)讓收入-無形資產(chǎn)攤銷費用-相關(guān)稅費-應(yīng)分攤期間費用

這個知識點考頻較低,您了解下即可~~

您再理解一下,,如有其他疑問歡迎繼續(xù)交流,,加油!相關(guān)答疑

-

2023-08-12

-

2022-04-07

-

2021-08-22

-

2021-04-25

-

2020-09-21

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號