轉(zhuǎn)讓土地使用權(quán)選擇簡(jiǎn)易計(jì)稅方法規(guī)則

轉(zhuǎn)讓2016年4月30日前取得的土地使用權(quán),,選擇適用簡(jiǎn)易計(jì)稅方法,。

這個(gè)是差額計(jì)稅,,可以扣除取得土地使用權(quán)時(shí)支付的土地價(jià)款嗎,?

之前講的都是房地產(chǎn)開發(fā)企業(yè),好像沒有講過這個(gè),?

問題來源:

第五節(jié) 一般計(jì)稅方法應(yīng)納稅額的計(jì)算

【知識(shí)點(diǎn)一】銷項(xiàng)稅額的計(jì)算

|

銷售服務(wù) |

差額計(jì)征 |

轉(zhuǎn)讓不動(dòng)產(chǎn)(轉(zhuǎn)讓二手房) |

因丟失等原因無法提供取得不動(dòng)產(chǎn)時(shí)的發(fā)票,可向稅務(wù)機(jī)關(guān)提供其他能證明契稅計(jì)稅金額的完稅憑證等資料,,進(jìn)行差額扣除 納稅人以契稅計(jì)稅金額進(jìn)行差額扣除的,,按照以下公式計(jì)算增值稅應(yīng)納稅額: 第一:2016年4月30日及以前繳納契稅的: 應(yīng)納稅額=[全部交易價(jià)格(含增值稅)-契稅計(jì)稅金額(含營(yíng)業(yè)稅)]÷(1+5%)×5% 第二:2016年5月1日及以后繳納契稅的: 應(yīng)納稅額=[全部交易價(jià)格(含增值稅)÷(1+5%)-契稅計(jì)稅金額(不含增值稅)]×5% 【提示】納稅人同時(shí)有發(fā)票又有契稅完稅憑證的,憑發(fā)票進(jìn)行差額扣除 |

【提示1】差額計(jì)稅時(shí)扣除項(xiàng)目的憑證要求:

①支付給境內(nèi)單位或者個(gè)人的款項(xiàng)→發(fā)票,。

②支付給境外單位或者個(gè)人的款項(xiàng)→簽收單據(jù),,稅務(wù)機(jī)關(guān)有疑義的,可要求其提供境外公證機(jī)構(gòu)的確認(rèn)證明,。

③繳納的稅款→完稅憑證,。

④扣除的政府性基金、行政事業(yè)性收費(fèi)或者向政府支付的土地價(jià)款→以省級(jí)以上(含省級(jí))財(cái)政部門監(jiān)(?。┲频?b>財(cái)政票據(jù),。

【提示2】一般納稅人實(shí)行差額核定銷售額時(shí),必須采用簡(jiǎn)易計(jì)稅方法的情形:

1.建筑服務(wù),;

2.勞務(wù)派遣服務(wù);

3.物業(yè)管理服務(wù)中收取自來水水費(fèi),;

4.安全保護(hù)服務(wù),。

【提示3】一般納稅人實(shí)行差額核定銷售額時(shí),,如何開票?

1.差額核定,,全額開票:

即銷售方差額納稅,,購(gòu)買方全額抵扣稅款。

(1)適用的業(yè)務(wù):

①建筑服務(wù)預(yù)繳以及簡(jiǎn)易計(jì)稅可扣除支付的分包款,。

②房地產(chǎn)開發(fā)企業(yè)一般計(jì)稅可扣除當(dāng)期允許扣除的土地價(jià)款,。

③物業(yè)管理公司收取的自來水水費(fèi)。

④提供客運(yùn)場(chǎng)站服務(wù),。

⑤轉(zhuǎn)讓2016年4月30日前取得的土地使用權(quán),,選擇適用簡(jiǎn)易計(jì)稅方法。

⑥融資租賃中的直租與回租(本金除外),。

⑦航空運(yùn)輸銷售代理企業(yè)提供境內(nèi),、境外航段機(jī)票代理服務(wù)(行程單等)。

孫老師

2021-04-25 04:14:10 4095人瀏覽

哈嘍,!努力學(xué)習(xí)的小天使:

可以的,。

歸納如下:

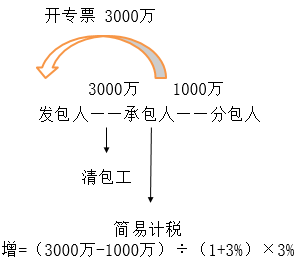

納稅人 | 取得時(shí)間 | 計(jì)稅方法 | 計(jì)稅規(guī)則 | |

一般 納稅人 | 前取得 「可選擇」 | 簡(jiǎn)易 | 應(yīng)納稅額=(全部?jī)r(jià)款和價(jià)外費(fèi)用-土地使用權(quán)的原價(jià))÷(1+5%)×5% | |

一般 | 銷項(xiàng)稅額=全部?jī)r(jià)款和價(jià)外費(fèi)用÷(1+9%)×9% | |||

后取得 | ||||

小規(guī)模 納稅人 | 前取得 「可選擇」 | 簡(jiǎn)易 | 應(yīng)納稅額=(全部?jī)r(jià)款和價(jià)外費(fèi)用-土地使用權(quán)的原價(jià))÷(1+5%)×5% | |

應(yīng)納稅額=全部?jī)r(jià)款和價(jià)外費(fèi)用÷(1+3%)×3% | ||||

后取得 |

|

給您一個(gè)愛的鼓勵(lì),加油~

相關(guān)答疑

-

2022-08-06

-

2021-08-12

-

2020-09-21

-

2020-09-19

-

2020-09-02

您可能感興趣的CPA試題

- 單選題 從字面上看,,戰(zhàn)略的現(xiàn)代概念與傳統(tǒng)概念的主要區(qū)別在于,現(xiàn)代概念認(rèn)為戰(zhàn)略只包括為達(dá)到企業(yè)的終點(diǎn)而尋求的途徑,,不包括企業(yè)終點(diǎn)本身,;而從本質(zhì)區(qū)別看,現(xiàn)代概念更強(qiáng)調(diào)戰(zhàn)略另一方面的屬性是( ?。?。

- 單選題 下列選項(xiàng)中,屬于戰(zhàn)略目標(biāo)體系致力于達(dá)到的結(jié)果的是( ?。?。

- 單選題 京東商城和蘇寧電器的市場(chǎng)部門分別采用降價(jià)讓利方式進(jìn)行網(wǎng)絡(luò)促銷,,采取了類似于海量的廣告宣傳、代金券,、返利等各種具體措施,,上述體現(xiàn)的戰(zhàn)略是( ),。

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)