甲企業(yè)為啥要在計(jì)算債務(wù)重組所得時(shí)減去20*13%的稅

甲企業(yè)為啥要在計(jì)算債務(wù)重組所得時(shí)減去20*13%的稅

問(wèn)題來(lái)源:

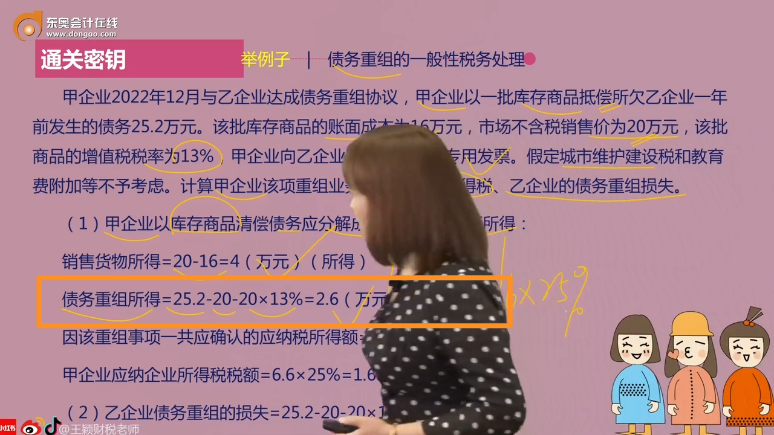

舉例子 | 債務(wù)重組的一般性稅務(wù)處理

甲企業(yè)2022年12月與乙企業(yè)達(dá)成債務(wù)重組協(xié)議,,甲企業(yè)以一批庫(kù)存商品抵償所欠乙企業(yè)一年前發(fā)生的債務(wù)25.2萬(wàn)元。該批庫(kù)存商品的賬面成本為16萬(wàn)元,,市場(chǎng)不含稅銷售價(jià)為20萬(wàn)元,,該批商品的增值稅稅率為13%,甲企業(yè)向乙企業(yè)開(kāi)具了增值稅專用發(fā)票,。假定城市維護(hù)建設(shè)稅和教育費(fèi)附加等不予考慮,。計(jì)算甲企業(yè)該項(xiàng)重組業(yè)務(wù)的應(yīng)納企業(yè)所得稅、乙企業(yè)的債務(wù)重組損失,。

(1)甲企業(yè)以庫(kù)存商品清償債務(wù)應(yīng)分解成兩個(gè)行為的兩項(xiàng)所得:

銷售貨物所得=20-16=4(萬(wàn)元)(所得)

債務(wù)重組所得=25.2-20-20×13%=2.6(萬(wàn)元)(利得)

因該重組事項(xiàng)一共應(yīng)確認(rèn)的應(yīng)納稅所得額=4+2.6=6.6(萬(wàn)元)

甲企業(yè)應(yīng)納企業(yè)所得稅稅額=6.6×25%=1.65(萬(wàn)元)

(2)乙企業(yè)債務(wù)重組的損失=25.2-20-20×13%=2.6(萬(wàn)元),。

查看完整問(wèn)題

劉老師

2023-11-19 14:40:11 543人瀏覽

哈嘍!努力學(xué)習(xí)的小天使:

以庫(kù)存商品抵債,,稅法上看成兩步,,第一步企業(yè)把這商品銷售出去,此時(shí)收取的錢是含稅價(jià),,為20+20*0.13=22.6(萬(wàn)元),,第二步是拿著收取的錢22.6萬(wàn)元去還25.2萬(wàn)元的債務(wù),

此時(shí)取得的債務(wù)重組所得為25.2-22.6=2.6(萬(wàn)元),。

因?yàn)槭杖〉氖呛悆r(jià),,所以要減去銷售貨物時(shí)候的銷項(xiàng)稅額20*13%。

有幫助(1)

答案有問(wèn)題?

相關(guān)答疑

-

2024-07-07

-

2022-05-12

-

2021-07-01

-

2020-09-03

-

2020-05-27

您可能感興趣的CPA試題

- 單選題 甲公司是一家跨國(guó)公司。為擴(kuò)展業(yè)務(wù),,甲公司計(jì)劃在A國(guó)增設(shè)營(yíng)銷中心,,目前需要將部分總部員工派往A國(guó)。由于A國(guó)地處赤道附近,,雖然有公司提供補(bǔ)助,,但很多員工還是由于無(wú)法適應(yīng)其炎熱的天氣而反對(duì)這一舉措。使得此次計(jì)劃很難繼續(xù)進(jìn)行,。甲公司變革受到抵制的原因是( ?。?/a>

- 多選題 下列各項(xiàng)關(guān)于財(cái)務(wù)目標(biāo)體系和戰(zhàn)略目標(biāo)體系的說(shuō)法正確的有( ),。

- 多選題 關(guān)于企業(yè)戰(zhàn)略結(jié)構(gòu)層次的問(wèn)題,,下列表述正確的有( ),。

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)