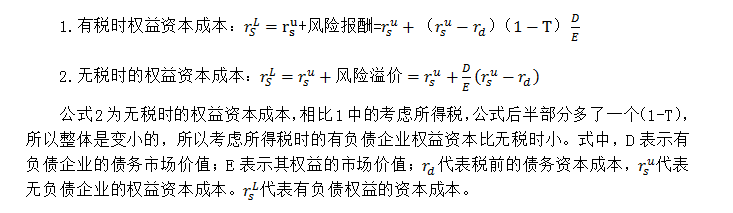

為什么有稅情況下有負(fù)債企業(yè)的權(quán)益資本比無稅時(shí)要???

老師,是不是有這么一個(gè)公式:有負(fù)債企業(yè)的權(quán)益資本成本=無負(fù)債企業(yè)的權(quán)益資本成本+風(fēng)險(xiǎn)溢價(jià),,

那為什么還會(huì)有,,“在有稅情況下,,有負(fù)債企業(yè)的權(quán)益資本比無稅時(shí)要小”這樣的結(jié)論呢?

問題來源:

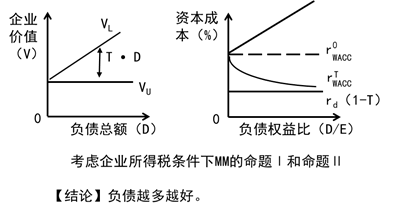

(三)有企業(yè)所得稅條件下的MM理論

|

命題Ⅰ |

基本觀點(diǎn) |

隨著企業(yè)負(fù)債比例提高,,企業(yè)價(jià)值也隨之提高,在理論上全部融資來源于負(fù)債時(shí),,企業(yè)價(jià)值達(dá)到最大 |

|

表達(dá)式 |

VL=VU+T×D |

|

|

相關(guān)結(jié)論 |

有負(fù)債企業(yè)的價(jià)值VL=具有相同風(fēng)險(xiǎn)等級(jí)的無負(fù)債企業(yè)的價(jià)值VU+債務(wù)利息抵稅收益的現(xiàn)值 |

|

|

命題Ⅱ |

基本觀點(diǎn) |

有負(fù)債企業(yè)的權(quán)益資本成本隨著財(cái)務(wù)杠桿的提高而增加 |

|

表達(dá)式 |

|

|

|

相關(guān)結(jié)論 |

(1)有債務(wù)企業(yè)的權(quán)益資本成本=相同風(fēng)險(xiǎn)等級(jí)的無負(fù)債企業(yè)的權(quán)益資本成本+以市值計(jì)算的債務(wù)與權(quán)益比例成比例的風(fēng)險(xiǎn)報(bào)酬 (2)風(fēng)險(xiǎn)報(bào)酬取決于企業(yè)的債務(wù)比例以及所得稅稅率 |

有稅條件下的MM理論兩個(gè)命題如圖9-2所示,。

【提示】若同時(shí)考慮個(gè)人所得稅和企業(yè)所得稅,在其他條件不變時(shí),,個(gè)人所得稅會(huì)降低無負(fù)債公司的價(jià)值,。

【總結(jié)】有稅條件下的MM理論與無稅條件下的MM理論的關(guān)系

|

項(xiàng)目 |

有稅的MM理論 |

無稅的MM理論 |

|

資本結(jié)構(gòu)對(duì)企業(yè)價(jià)值影響 |

負(fù)債比重越大,企業(yè)價(jià)值越大 |

不影響 |

|

資本結(jié)構(gòu)對(duì)加權(quán)平均資本成本影響 |

負(fù)債比重越大,,加權(quán)平均資本成本越低 |

不影響 |

|

資本結(jié)構(gòu)對(duì)權(quán)益資本成本影響 |

負(fù)債比重越大,,權(quán)益資本成本越高 |

負(fù)債比重越大,權(quán)益資本成本越高 |

|

二者的差異是由(1-T)引起的,。有負(fù)債企業(yè)在有稅時(shí)的權(quán)益資本成本比無稅時(shí)的要小 |

||

|

資本結(jié)構(gòu)對(duì)負(fù)債資本成本影響 |

不影響 |

不影響 |

|

二者的差異是由(1-T)引起的,,有稅時(shí)的負(fù)債資本成本比無稅時(shí)的要小 |

||

李老師

2020-09-03 16:40:31 8025人瀏覽

相關(guān)答疑

-

2024-07-07

-

2020-08-29

-

2020-07-12

-

2020-05-27

-

2020-05-11

您可能感興趣的CPA試題

- 單選題 下列各項(xiàng)中要求對(duì)每一個(gè)經(jīng)營(yíng)單位使用不同的資本成本,,以便更準(zhǔn)確地計(jì)算部門的經(jīng)濟(jì)增加值的是( ),。

- 單選題 乙公司下屬A部門采用經(jīng)濟(jì)增加值作為公司內(nèi)部的業(yè)績(jī)?cè)u(píng)價(jià)指標(biāo)。已知該部門的平均資本占用為4000元,,調(diào)整后稅前凈經(jīng)營(yíng)利潤(rùn)為12000元,,該部門適用的所得稅稅率為25%,加權(quán)平均資本成本為15%,,則該部門的經(jīng)濟(jì)增加值為( ?。┰?/a>

- 單選題 海量免費(fèi)題庫 點(diǎn)擊進(jìn)入>>

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)