Q3.設(shè)機(jī)構(gòu)的非居民和未設(shè)機(jī)構(gòu)的非居民的區(qū)別

問:老師,,您好,為什么“設(shè)立機(jī)構(gòu)場所但取得的境內(nèi)所得與其所設(shè)機(jī)構(gòu)場所沒有實(shí)際聯(lián)系的非居民企業(yè)”也是代扣代繳,這個不是設(shè)立機(jī)構(gòu)場所了嗎?然后實(shí)際聯(lián)系怎么理解,,怎么去判斷是否有實(shí)際聯(lián)系,?感謝,!

問題來源:

【知識點(diǎn)三】稅率

|

種類 |

稅率 |

適用范圍 |

|

基本稅率 |

25% |

①居民企業(yè) ②在中國境內(nèi)設(shè)有機(jī)構(gòu),、場所且所得與機(jī)構(gòu),、場所有實(shí)際聯(lián)系的非居民企業(yè) |

|

優(yōu)惠稅率 |

20% |

符合條件的小型微利企業(yè) |

|

15% |

①國家重點(diǎn)扶持的高新技術(shù)企業(yè) |

|

|

②經(jīng)認(rèn)定的技術(shù)先進(jìn)型服務(wù)企業(yè) |

||

|

③符合條件的從事污染防治的第三方企業(yè) |

||

|

④注冊在海南自由貿(mào)易港并實(shí)質(zhì)性運(yùn)營的鼓勵類產(chǎn)業(yè)企業(yè) |

||

|

⑤自2021年1月1日至2030年12月31日,,對設(shè)在西部地區(qū)的國家鼓勵類產(chǎn)業(yè)企業(yè) |

||

|

預(yù)提所得稅稅率 |

20% (減按10%征收) |

①在中國境內(nèi)未設(shè)立機(jī)構(gòu)、場所,,但有來源于境內(nèi)所得的非居民企業(yè) ②在中國境內(nèi)雖設(shè)立機(jī)構(gòu),、場所但取得的境內(nèi)所得與其所設(shè)機(jī)構(gòu)、場所沒有實(shí)際聯(lián)系的非居民企業(yè) |

![]() 手寫板

手寫板

![]()

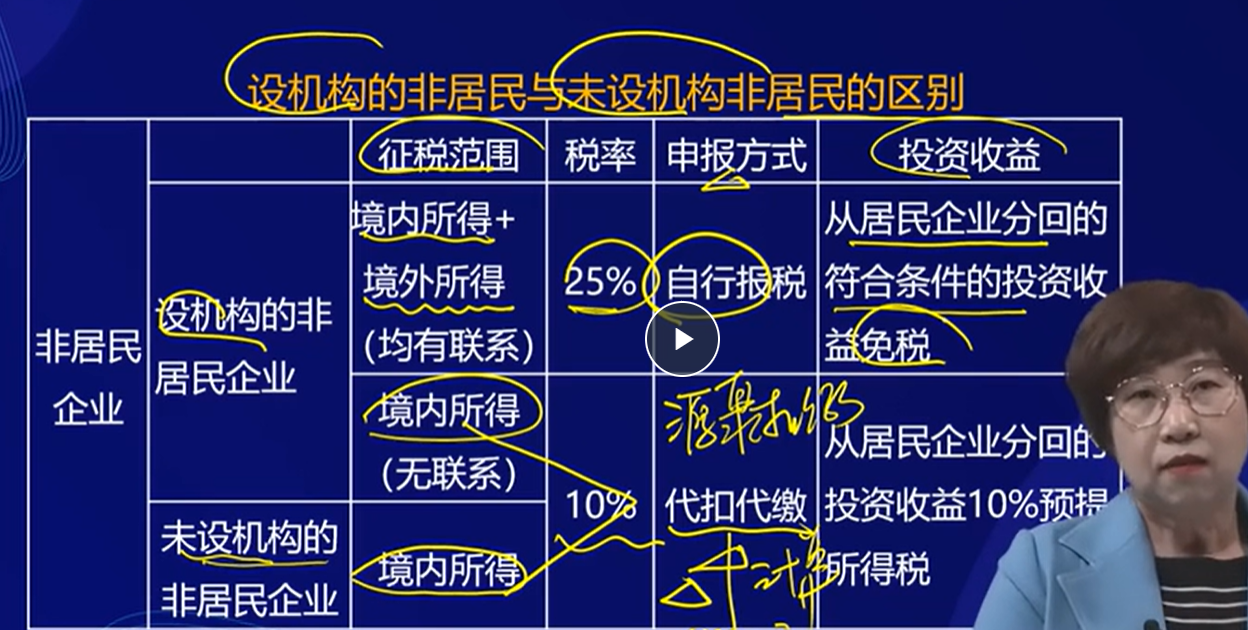

設(shè)機(jī)構(gòu)的非居民與未設(shè)機(jī)構(gòu)非居民的區(qū)別

|

非居民企業(yè) |

征稅范圍 |

稅率 |

申報方式 |

投資收益 |

|

|

設(shè)機(jī)構(gòu)的非居民企業(yè) |

境內(nèi)所得+境外所得(均有聯(lián)系) |

25% |

自行報稅 |

從居民企業(yè)分回的符合條件的投資收益免稅 |

|

|

境內(nèi)所得(無聯(lián)系) |

10% |

代扣代繳 |

從居民企業(yè)分回的投資收益10%預(yù)提所得稅 |

||

|

未設(shè)機(jī)構(gòu)的非居民企業(yè) |

境內(nèi)所得 |

![]() 手寫板1

手寫板1

![]()

![]() 手寫板2

手寫板2

![]()

汪老師

2022-06-21 13:25:27 711人瀏覽

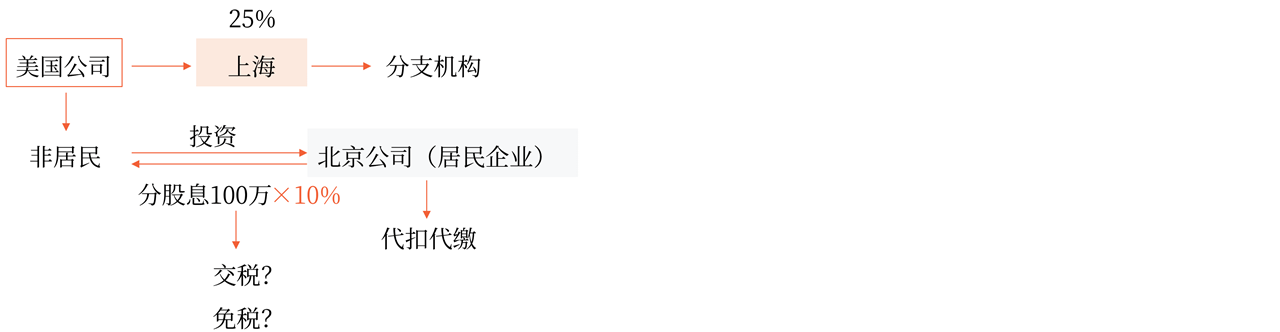

首先需要代扣代繳的原因是取得的所得與這個機(jī)構(gòu)沒有實(shí)際聯(lián)系,給您舉例說明境外非居民企業(yè)A在境內(nèi)設(shè)立了一個機(jī)構(gòu)場所B,,但是現(xiàn)在境外的非居民企業(yè)A取得了一筆來自于境內(nèi)的所得,,這筆所得不是在境內(nèi)設(shè)立的機(jī)構(gòu)場所B產(chǎn)生的,只境外的A直接與境內(nèi)企業(yè)發(fā)生業(yè)務(wù)往來產(chǎn)生的,,這就屬于沒有實(shí)際聯(lián)系的所得,,因?yàn)闆]有實(shí)際聯(lián)系境內(nèi)的這個機(jī)構(gòu)場所B就沒法準(zhǔn)確的核算,自然就不能由B去申報納稅了,,這個時候只能只由支付方代扣代繳企業(yè)所得稅了,。

是否有實(shí)際聯(lián)系主要是看是否跟境內(nèi)機(jī)構(gòu)場所有關(guān)聯(lián),是否是通過這個境內(nèi)機(jī)構(gòu)場所發(fā)生的,,這個其實(shí)并不需要我們自己判斷的,,考試的時候題目會明確告知的,我們明白原理即可的,。

相關(guān)答疑

-

2025-04-16

-

2024-08-14

-

2024-07-24

-

2024-06-11

-

2024-03-17

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號