金融商品轉(zhuǎn)讓和差額計稅是否能開具專票

金融商品轉(zhuǎn)讓一律不得開具專票,?是不是所有差額計稅都不能開具專票,?

問題來源:

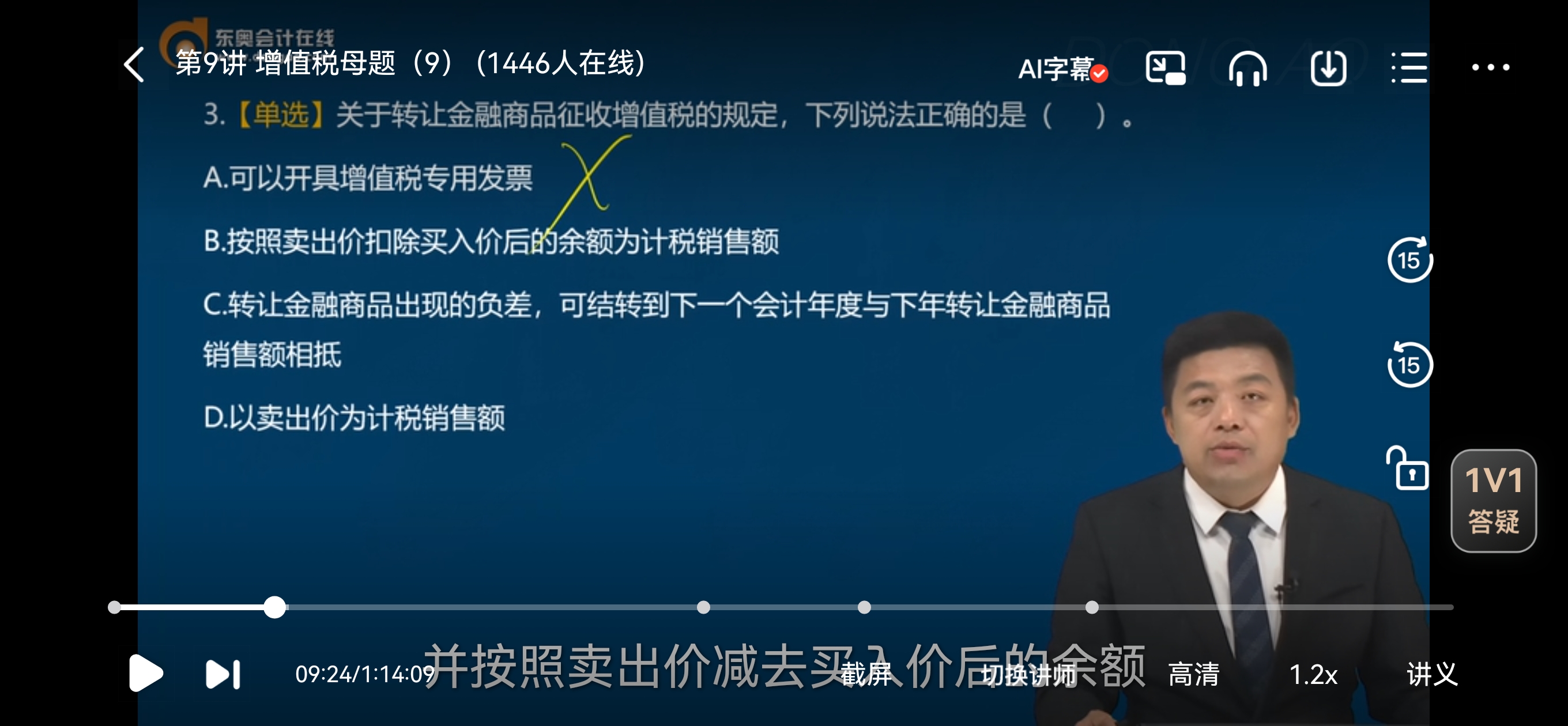

【答案】B

【解析】選項A:轉(zhuǎn)讓金融商品,,不得開具增值稅專用發(fā)票,。選項C:轉(zhuǎn)讓金融商品出現(xiàn)的負差,可結(jié)轉(zhuǎn)下一納稅期與下期轉(zhuǎn)讓金融商品銷售額相抵,,但年末時仍出現(xiàn)負差的,,不得轉(zhuǎn)入下一個會計年度。

喬老師

2025-06-14 12:22:06 155人瀏覽

尊敬的學(xué)員,,您好:

金融商品轉(zhuǎn)讓一律不得開專票,,是對的。但不是所有差額計稅的都不能開專票哦,。老師給您總結(jié)一下:

差額計稅只能開普票的情形(不能開專票):

金融商品轉(zhuǎn)讓,。

扣除部分只能開普票,,不能開專票:

(1)經(jīng)紀(jì)代理服務(wù),以取得的全部價款和價外費用,,扣除向委托方收取并代為支付的政府性基金或者行政事業(yè)性收費后的余額為銷售額,。向委托方收取的政府性基金或者行政事業(yè)性收費,不得開具增值稅專用發(fā)票,。

(2)納稅人提供有形動產(chǎn)融資性售后回租服務(wù),,向承租方收取的有形動產(chǎn)價款本金,不得開具增值稅專用發(fā)票,,可以開具普通發(fā)票,。

(3)納稅人提供旅游服務(wù)差額計稅的,向旅游服務(wù)購買方收取并支付的上述費用,,不得開具增值稅專用發(fā)票,,可以開具普通發(fā)票。

(4)提供勞務(wù)派遣服務(wù)選擇差額納稅的,,向用工單位收取用于支付給勞務(wù)派遣員工工資,、福利和為其辦理社會保險及住房公積金的費用,不得開具增值稅專用發(fā)票,,可以開具普通發(fā)票,。

(5)納稅人提供人力資源外包服務(wù),按照經(jīng)紀(jì)代理服務(wù)繳納增值稅,,其銷售額不包括受客戶單位委托代為向客戶單位員工發(fā)放的工資和代理繳納的社會保險,、住房公積金。向委托方收取并代為發(fā)放的工資和代理繳納的社會保險,、住房公積金,,不得開具增值稅專用發(fā)票,可以開具普通發(fā)票,。

(6)選擇差額辦法計算銷售額的銀行業(yè)金融機構(gòu),、金融資產(chǎn)管理公司,接收抵債不動產(chǎn)取得增值稅專用發(fā)票的,,其進項稅額不得從銷項稅額中抵扣,;處置抵債不動產(chǎn)時,抵債不動產(chǎn)作價的部分不得向購買方開具增值稅專用發(fā)票,。

差額計稅可以全額開專票的情形:

(1)一般納稅人提供客運場站服務(wù),。

(2)納稅人提供建筑服務(wù)適用簡易計稅方法的。

(3)房地產(chǎn)開發(fā)企業(yè)銷售自行開發(fā)的房地產(chǎn)項目,。

(4)提供物業(yè)管理服務(wù)的納稅人,,向服務(wù)接受方收取的自來水水費。

您再理解一下,,如有其他疑問歡迎繼續(xù)交流,,加油,!

相關(guān)答疑

-

2025-06-20

-

2025-04-08

-

2024-07-24

-

2024-03-14

-

2024-03-11

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號