問(wèn)題來(lái)源:

5.支付給職工以及為職工支付的現(xiàn)金

(1)根據(jù)職工的工作性質(zhì)和服務(wù)對(duì)象,,分別在“支付給職工以及為職工支付的現(xiàn)金”和“購(gòu)建固定資產(chǎn),、無(wú)形資產(chǎn)和其他長(zhǎng)期資產(chǎn)支付的現(xiàn)金”項(xiàng)目反映(如:工資,、獎(jiǎng)金,、津貼,、補(bǔ)貼,、四險(xiǎn)一金,、現(xiàn)金結(jié)算的股份支付);

(2)支付給離退休人員的工資,,包括支付的統(tǒng)籌退休金以及未參加統(tǒng)籌的退休人員的費(fèi)用,,在“支付其他與經(jīng)營(yíng)活動(dòng)有關(guān)的現(xiàn)金”項(xiàng)目反映;

(3)支付給在建工程人員的工資在“購(gòu)建固定資產(chǎn),、無(wú)形資產(chǎn)和其他長(zhǎng)期資產(chǎn)支付的現(xiàn)金”項(xiàng)目反映,。

6.支付的各項(xiàng)稅費(fèi)

(1)本項(xiàng)目包括:本期付本期、本期付前期,、本期預(yù)交(★★3部分),;

(2)不包括計(jì)入固定資產(chǎn)價(jià)值的實(shí)際支付的耕地占用稅;

(3)不包括本期退回的增值稅,、所得稅,。(收到的稅費(fèi)返還)

7.支付其他與經(jīng)營(yíng)活動(dòng)有關(guān)的現(xiàn)金

如:罰款支出、捐贈(zèng)支出,、支付的差旅費(fèi),、業(yè)務(wù)招待費(fèi)、保險(xiǎn)費(fèi)等,。

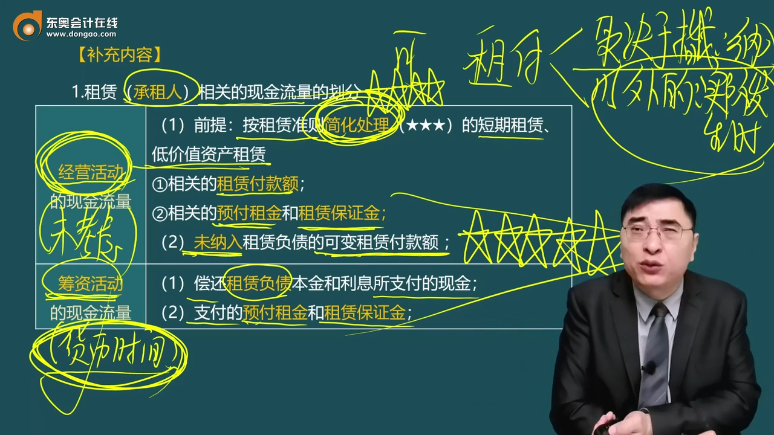

1.租賃(承租人)相關(guān)的現(xiàn)金流量的劃分

經(jīng)營(yíng)活動(dòng) 的現(xiàn)金流量 | (1)前提:按租賃準(zhǔn)則簡(jiǎn)化處理(★★★)的短期租賃,、低價(jià)值資產(chǎn)租賃 ①相關(guān)的租賃付款額; ②相關(guān)的預(yù)付租金和租賃保證金,; (2)未納入租賃負(fù)債的可變租賃付款額,; |

籌資活動(dòng) 的現(xiàn)金流量 | (1)償還租賃負(fù)債本金和利息所支付的現(xiàn)金; (2)支付的預(yù)付租金和租賃保證金,; |

2.企業(yè)支付的研究開發(fā)費(fèi)用:

資本化部分 | 在“購(gòu)建固定資產(chǎn),、無(wú)形資產(chǎn)和其他長(zhǎng)期資產(chǎn)支付的現(xiàn)金”項(xiàng)目中反映 |

費(fèi)用化部分 (計(jì)入當(dāng)期損益) | 在“支付其他與經(jīng)營(yíng)活動(dòng)有關(guān)的現(xiàn)金”項(xiàng)目中反映,。 |

查看完整問(wèn)題

劉老師

2024-06-29 05:20:23 406人瀏覽

哈嘍,!努力學(xué)習(xí)的小天使:

是的,對(duì)于未采用簡(jiǎn)化處理的租賃,,其租賃付款額通常被視為籌資活動(dòng)的現(xiàn)金流量,。這是因?yàn)檫@類租賃往往涉及長(zhǎng)期負(fù)債,支付租金可以視為償還負(fù)債的一種形式,,因此歸類于籌資活動(dòng),。這與簡(jiǎn)化處理的短期或低價(jià)值租賃不同,后者通常作為經(jīng)營(yíng)活動(dòng)現(xiàn)金流量處理。

您再理解一下,,如有其他疑問(wèn)歡迎繼續(xù)交流,,加油!有幫助(5)

答案有問(wèn)題,?

相關(guān)答疑

-

2024-08-07

-

2024-07-15

-

2023-06-21

-

2022-07-23

-

2022-07-21

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)