為什么租金現(xiàn)金流的折現(xiàn)率應(yīng)采用有擔(dān)保債券的稅后利率,?

為什么題目要給有擔(dān)保借款利率來(lái)計(jì)算,,不應(yīng)該是要給與之相關(guān)的必要報(bào)酬率計(jì)算嗎?

問(wèn)題來(lái)源:

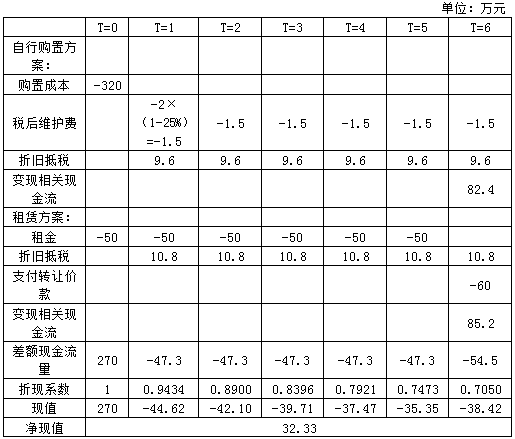

方案一:設(shè)備購(gòu)置,。預(yù)計(jì)購(gòu)置成本320萬(wàn)元,首年年初支付,;設(shè)備維護(hù)費(fèi)用每年2萬(wàn)元,,年末支付。

方案二:設(shè)備租賃,。租賃期6年,,租賃費(fèi)每年50萬(wàn)元,年初支付,。租賃公司負(fù)責(zé)設(shè)備的維護(hù),,不再另外收費(fèi)。租賃期內(nèi)不得撤租,,租賃期滿(mǎn)時(shí)租賃資產(chǎn)所有權(quán)以60萬(wàn)元轉(zhuǎn)讓,。

6年后該設(shè)備可按85萬(wàn)元出售,但需支付處置費(fèi)用5萬(wàn)元,。根據(jù)稅法相關(guān)規(guī)定,,設(shè)備折舊年限8年,凈殘值率4%,,按直線(xiàn)法計(jì)提折舊,。稅前有擔(dān)保借款利率8%,企業(yè)所得稅稅率25%,。

要求:

折現(xiàn)率=8%×(1-25%)=6%

自行購(gòu)置方案:

年折舊額=320×(1-4%)/8=38.4(萬(wàn)元)

折舊抵稅=38.4×25%=9.6(萬(wàn)元)

第6年末賬面凈值=320-38.4×6=89.6(萬(wàn)元)

第6年變現(xiàn)相關(guān)現(xiàn)金流=85-5+\[89.6-(85-5)\]×25%=82.4(萬(wàn)元)

租賃方案:

計(jì)稅基礎(chǔ)=50×6+60=360(萬(wàn)元)

年折舊額=360×(1-4%)/8=43.2(萬(wàn)元)

折舊抵稅=43.2×25%=10.8(萬(wàn)元)

第6年末賬面凈值=360-43.2×6=100.8(萬(wàn)元)

第6年末變現(xiàn)凈值=85-5=80(萬(wàn)元)

第6年末清理?yè)p失=100.8-80=20.8(萬(wàn)元)

第6年變現(xiàn)相關(guān)現(xiàn)金流=80+20.8×25%=85.2(萬(wàn)元)

李老師

2021-05-26 12:02:37 3426人瀏覽

尊敬的學(xué)員,,您好:

租金定期支付,,類(lèi)似債券的還本付息,折現(xiàn)率應(yīng)采用類(lèi)似債務(wù)的利率,。租賃資產(chǎn)的法定所有權(quán)屬于出租人,,如果承租人不能按期支付租金,出租人可以收回租賃資產(chǎn),,所以承租人必然盡力按時(shí)支付租金,,租金的現(xiàn)金流不確定性很低。租賃資產(chǎn)就是租賃融資的擔(dān)保物,租金現(xiàn)金流和有擔(dān)保的借款在經(jīng)濟(jì)上是等價(jià)的,。因此,,租金現(xiàn)金流的折現(xiàn)率應(yīng)采用有擔(dān)保債券的稅后利率。

祝您學(xué)習(xí)愉快,!

相關(guān)答疑

-

2022-08-23

-

2020-09-27

-

2020-09-22

-

2020-09-19

-

2020-08-16

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)