應(yīng)收賬款占用資金為何是變動(dòng)成本及如何計(jì)算,?

問題來源:

2.信用條件的決策內(nèi)容

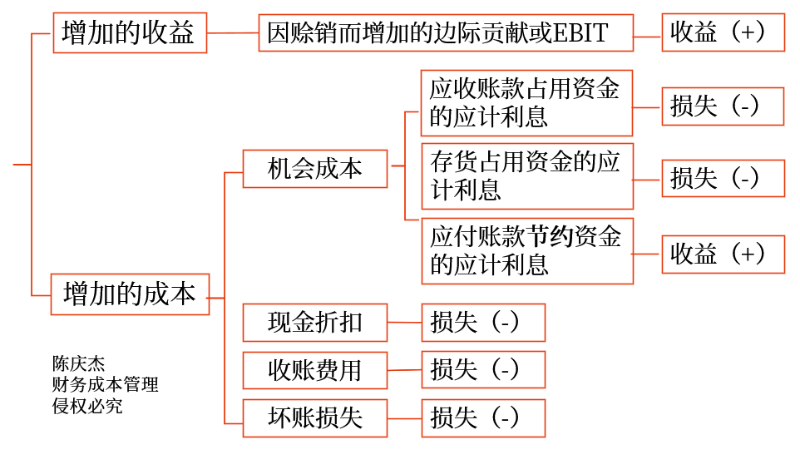

目標(biāo):信用政策決策分析就是信用政策改變所增加成本與增加收益之間進(jìn)行權(quán)衡。

(1)增加的收益

計(jì)算 | 收益的增加=銷售量的增加×單位邊際貢獻(xiàn)=銷售量的增加×(單價(jià)-單位變動(dòng)成本) 或,,收益的增加=銷售量的增加×單位邊際貢獻(xiàn)-增加的固定成本 |

提示 | 1.如果突破了固定成本的相關(guān)范圍,此時(shí)需要考慮固定成本的增加問題,。在計(jì)算信用成本稅前收益的時(shí)候,,需要扣除增加的固定成本。即計(jì)算新增的息稅前利潤 2.分析應(yīng)收賬款信用政策的影響時(shí),,所有的收益和損失都按稅前口徑來計(jì)算,,因此這里的取稅前的邊際貢獻(xiàn)(所得稅不影響信用政策決策) |

(2)應(yīng)收賬款的相關(guān)成本

①應(yīng)收賬款占用資金的應(yīng)計(jì)利息

應(yīng)收賬款占用資金的應(yīng)計(jì)利息=應(yīng)收賬款占用資金×資本成本

=應(yīng)收賬款平均余額×變動(dòng)成本率×資本成本

=日銷售額(日賒銷額)×平均收現(xiàn)期×變動(dòng)成本率×資本成本

a.日銷售額(日賒銷額)=年銷售額(年賒銷額)/一年經(jīng)營天數(shù)

上述公式中,用“銷售額”,,還是用“賒銷額”,,取決于平均收現(xiàn)期是用什么資料計(jì)算的。如果是用銷售額計(jì)算平均收現(xiàn)期,,公式取“銷售額”,;如果按賒銷額計(jì)算平均收現(xiàn)期,,公式取用“賒銷額”。如果明確告知賒銷收入金額,,應(yīng)該采用賒銷額計(jì)算,。

b.應(yīng)收賬款平均余額=日賒銷額×平均收現(xiàn)期(常見考點(diǎn))

或者=年賒銷額÷應(yīng)收賬款周轉(zhuǎn)率

此處賒銷額是未扣除現(xiàn)金折扣的賒銷額,即計(jì)算“應(yīng)收賬款占用資金的應(yīng)計(jì)利息”時(shí)不考慮現(xiàn)金折扣因素,,現(xiàn)金折扣作為另一項(xiàng)應(yīng)收賬款的成本后續(xù)單獨(dú)考慮,。

c.平均收現(xiàn)期:加權(quán)平均計(jì)算。

2025年課件升級(jí):注意六種情形,。

情形一(無折扣,,無逾期,無壞賬):

信用條件為“n/30”,,沒有其他附帶條件,。

則:平均收現(xiàn)期為30天。

情形二(無折扣,,有逾期,,無壞賬):

信用條件為“n/30”,銷售額的70%在30天內(nèi)收回,,銷售額的30%在信用期滿后20天內(nèi)收回,。

則:平均收現(xiàn)期=30×70%+(30+20)×30%=36(天)。

情形三(無折扣,,有逾期,,有壞賬):

信用條件為“n/30”,銷售額的70%在30天內(nèi)收回,,銷售額的30%在信用期滿后20天內(nèi)收回,,并產(chǎn)生1%的壞賬。

則:平均收現(xiàn)期=30×70%+(30+20)×30%=36(天),。

情形四(有折扣,,無逾期,無壞賬):

信用條件為“2/10,,n/30”,,銷售額的70%在10天內(nèi)收回,銷售額的30%在30天內(nèi)收回,。

則:平均收現(xiàn)期=10×70%+30×30%=16(天),。

情形五(有折扣,有逾期,,無壞賬):

信用條件為“2/10,,n/30”,銷售額的70%在10天內(nèi)收回,,銷售額的20%在30天內(nèi)收回,,另外10%在信用期滿后10天收回,。

則:平均收現(xiàn)期=10×70%+30×20%+40×10%=17(天)。

情形六(有折扣,,有逾期,,有壞賬):

信用條件為“2/10,n/30”,,銷售額的70%在10天內(nèi)收回,,銷售額的20%在30天內(nèi)收回,另外10%在信用期滿后10天收回,,并產(chǎn)生1%的壞賬。

則:平均收現(xiàn)期=10×70%+30×20%+40×10%=17(天),。

問題:計(jì)算平均收現(xiàn)期時(shí)為什么不考慮壞賬,?

回答:計(jì)算平均收現(xiàn)期是為了計(jì)算應(yīng)收賬款占用資金的應(yīng)計(jì)利息,即應(yīng)收賬款的機(jī)會(huì)成本,,不管是否壞賬,,應(yīng)收的款項(xiàng)都會(huì)占用資金并產(chǎn)生機(jī)會(huì)成本。而壞賬成本是應(yīng)收賬款的另一項(xiàng)成本,,后續(xù)會(huì)單獨(dú)考慮,!

d.變動(dòng)成本率:

應(yīng)收賬款包括固定成本、變動(dòng)成本和加價(jià)部分,,業(yè)務(wù)量在相關(guān)范圍內(nèi),,固定成本是不變的,加價(jià)部分也不占用企業(yè)資金,,只有變動(dòng)成本才是企業(yè)資金的占用,,所以,“應(yīng)收賬款占用資金=應(yīng)收賬款的平均余額×變動(dòng)成本率”,。

e.資本成本:有價(jià)證券年利息率,,一般題目會(huì)告知。

查看完整問題

AI智能答疑老師

2025-06-23 11:27:08 215人瀏覽

您的疑問是關(guān)于應(yīng)收賬款占用資金的計(jì)算原理,。應(yīng)收賬款占用資金主要指變動(dòng)成本部分,,因?yàn)楣潭ǔ杀疽坏┌l(fā)生就沉沒了,不需要額外資金支持,,所以乘以變動(dòng)成本率來反映實(shí)際資金占用額,。日銷售額乘以平均收現(xiàn)期則是計(jì)算應(yīng)收賬款平均余額的核心公式,它表示公司在收賬期間被占用的資金規(guī)模,。這兩步結(jié)合起來,,才能準(zhǔn)確衡量資金占用的機(jī)會(huì)成本,體現(xiàn)財(cái)務(wù)管理中的成本效益原則,。

有幫助(3)

答案有問題,?

相關(guān)答疑

-

2022-04-17

-

2021-07-15

-

2021-07-09

-

2021-07-08

-

2020-04-15

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)