實(shí)體現(xiàn)金流量計(jì)算中為什么要加折舊與攤銷,?

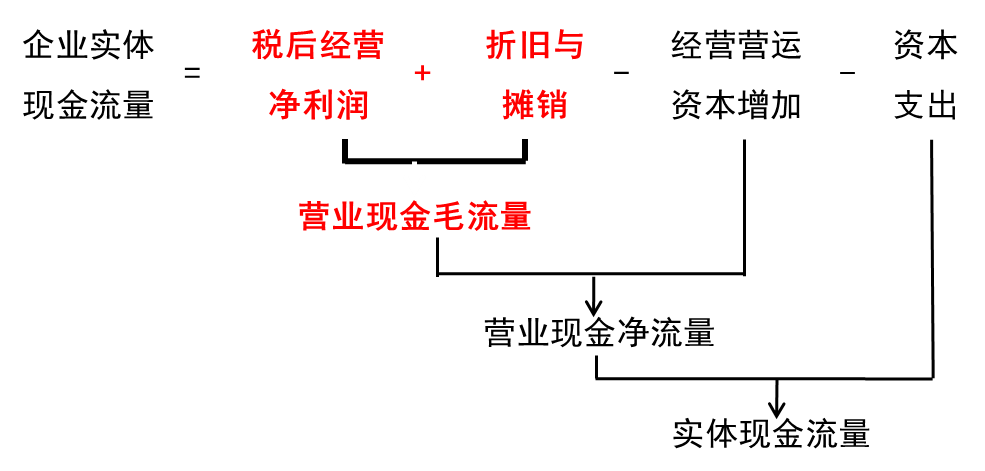

企業(yè)實(shí)體現(xiàn)金流量=稅后經(jīng)營(yíng)凈利潤(rùn)+折舊與攤銷-經(jīng)營(yíng)營(yíng)運(yùn)資本增加-資本支出,,稅后經(jīng)營(yíng)凈利潤(rùn)是扣除了所得稅后的利潤(rùn),,折舊或攤銷額是在稅前就扣了的,,要加回來(lái)是不是應(yīng)該加稅后的折舊與攤銷額

問(wèn)題來(lái)源:

2.現(xiàn)金流量的確定

(1)剩余流量法(從實(shí)體現(xiàn)金流量的來(lái)源分析)

其中:資本支出=凈經(jīng)營(yíng)長(zhǎng)期資產(chǎn)增加+折舊與攤銷

【手寫板】

會(huì)計(jì):

總成本費(fèi)用:

付現(xiàn)成本

非付現(xiàn)成本:折舊,、攤銷,、資產(chǎn)減值損失

|

|

2018年末 |

2019年末 |

|

固定資產(chǎn) |

1000萬(wàn)元 |

1500萬(wàn)元 |

|

無(wú)形資產(chǎn) |

500萬(wàn)元 |

500萬(wàn)元 |

2019年計(jì)提折舊100萬(wàn)元,2019年攤銷100萬(wàn)元

2019年購(gòu)置固定資產(chǎn)支出=1500-1000+100

2019年購(gòu)置無(wú)形資產(chǎn)支出=500-500+100

樊老師

2020-07-16 11:03:21 9555人瀏覽

實(shí)體現(xiàn)金流量=營(yíng)業(yè)現(xiàn)金毛流量-經(jīng)營(yíng)營(yíng)運(yùn)資本增加-資本支出=稅后經(jīng)營(yíng)凈利潤(rùn)+折舊與攤銷-經(jīng)營(yíng)營(yíng)運(yùn)資本增加-資本支出

也就是,,營(yíng)業(yè)現(xiàn)金毛流量=稅后經(jīng)營(yíng)凈利潤(rùn)+折舊與攤銷

其推導(dǎo)過(guò)程如下:

營(yíng)業(yè)現(xiàn)金毛流量

=營(yíng)業(yè)收入-付現(xiàn)成本-所得稅

=營(yíng)業(yè)收入-(營(yíng)業(yè)成本-非付現(xiàn)成本)-所得稅

=營(yíng)業(yè)收入-營(yíng)業(yè)成本-所得稅+非付現(xiàn)成本

=稅后經(jīng)營(yíng)凈利潤(rùn)+非付現(xiàn)成本

從上面的推導(dǎo)過(guò)程可以看出,,是應(yīng)該加上非付現(xiàn)成本,而不是稅后的非付現(xiàn)成本,。折舊與攤銷屬于非付現(xiàn)成本,。

“營(yíng)業(yè)現(xiàn)金毛流量=稅后經(jīng)營(yíng)凈利潤(rùn)+非付現(xiàn)成本”的理解如下:非付現(xiàn)成本并沒(méi)有引起企業(yè)當(dāng)期實(shí)際的現(xiàn)金流出,但是在計(jì)算稅后經(jīng)營(yíng)凈利潤(rùn)時(shí)是將其減去的,,所以在用稅后經(jīng)營(yíng)凈利潤(rùn)計(jì)算營(yíng)業(yè)現(xiàn)金毛流量時(shí)要將其加回來(lái),。所以,在用稅后經(jīng)營(yíng)凈利潤(rùn)計(jì)算實(shí)體現(xiàn)金流量時(shí)加的是折舊與攤銷,。

希望可以幫助到您O(∩_∩)O~

相關(guān)答疑

-

2024-01-02

-

2023-12-31

-

2022-05-11

-

2021-04-17

-

2020-04-11

您可能感興趣的CPA試題

- 單選題 某教育公司打算新出版一本輔導(dǎo)書,銷售前景可以準(zhǔn)確預(yù)測(cè)出來(lái),,假設(shè)未來(lái)圖書暢銷的概率是80%,期望報(bào)酬率為15%,,未來(lái)圖書虧損的概率是20%,期望報(bào)酬率為-10%,則該輔導(dǎo)書期望報(bào)酬率的標(biāo)準(zhǔn)差是( ),。

- 單選題 現(xiàn)有甲、乙兩個(gè)投資項(xiàng)目,,已知甲,、乙投資項(xiàng)目報(bào)酬率的期望值分別為25%和28%,標(biāo)準(zhǔn)差分別為35%和40%,,則下列判斷正確的是( ?。?/a>

- 單選題 海量免費(fèi)題庫(kù) 點(diǎn)擊進(jìn)入>>

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)