不明白預(yù)算不可控固定成本計算思路

不明白預(yù)算不可控成本思路,,不明白總固定成本按照什么來分,,麻煩老師講解下詳細思路,。

問題來源:

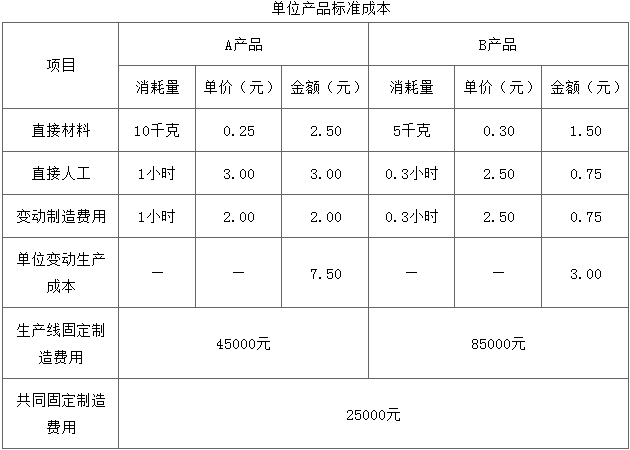

甲公司下設(shè)的X分公司,安裝了兩條生產(chǎn)線,,分別生產(chǎn)A,、B兩種產(chǎn)品。公司采用適時制系統(tǒng)管理存貨,,各年度均能實現(xiàn)產(chǎn)銷平衡,,期初、期末無存貨,。

2022年末,,X分公司經(jīng)理從財務(wù)部拿到2022年度利潤表,發(fā)現(xiàn)虧損4200元,,沒有完成稅前營業(yè)利潤目標(biāo),,考核不合格,要求財務(wù)部長分析具體原因,。

資料一:

銷售與管理費用全部為固定成本,其中60%為酌量性固定成本,,屬于X分公司可控成本,;40%為約束性固定成本,屬于X分公司不可控成本。銷售與管理費用中約束性固定成本的實際數(shù)與預(yù)算數(shù)相同,。

資料二:

生產(chǎn)線固定制造費用中酌量性固定制造費用占10%,,屬于X分公司可控成本;約束性固定制造費用占90%,,屬于X分公司不可控成本,。共同固定制造費用全部為約束性固定制造費用,屬于X分公司不可控成本,。

資料三:

本年固定制造費用中,,約束性固定制造費用的實際數(shù)與預(yù)算數(shù)相同。

要求:

2022年末,,X分公司經(jīng)理從財務(wù)部拿到2022年度利潤表,發(fā)現(xiàn)虧損4200元,,沒有完成稅前營業(yè)利潤目標(biāo),,考核不合格,要求財務(wù)部長分析具體原因,。

資料一:

銷售與管理費用全部為固定成本,其中60%為酌量性固定成本,,屬于X分公司可控成本,;40%為約束性固定成本,屬于X分公司不可控成本。銷售與管理費用中約束性固定成本的實際數(shù)與預(yù)算數(shù)相同,。

資料二:

生產(chǎn)線固定制造費用中酌量性固定制造費用占10%,,屬于X分公司可控成本;約束性固定制造費用占90%,,屬于X分公司不可控成本,。共同固定制造費用全部為約束性固定制造費用,屬于X分公司不可控成本,。

資料三:

本年固定制造費用中,,約束性固定制造費用的實際數(shù)與預(yù)算數(shù)相同。

要求:

(1)根據(jù)2022年預(yù)算數(shù)據(jù)計算X分公司加權(quán)平均邊際貢獻率,、盈虧臨界點銷售額,,并判斷2022年實際銷售額是否達到盈虧臨界點銷售額。

加權(quán)平均邊際貢獻率

= =285000÷870000=32.76%

=285000÷870000=32.76%

總固定成本=45000+85000+25000+120000=275000(元)

盈虧臨界點銷售額=275000÷32.76%=839438.34(元)

2022年公司的實際銷售額861000元,,已經(jīng)超過了盈虧臨界點銷售額839438.34元,。

總固定成本=45000+85000+25000+120000=275000(元)

盈虧臨界點銷售額=275000÷32.76%=839438.34(元)

2022年公司的實際銷售額861000元,,已經(jīng)超過了盈虧臨界點銷售額839438.34元,。

(2)X分公司經(jīng)理認為分公司沒有投資決策權(quán),無法控制約束性固定成本,,總公司按照稅前營業(yè)利潤考核分公司不合理,,應(yīng)按部門可控邊際貢獻進行考核。根據(jù)2022年預(yù)算和實際數(shù)據(jù),,編制X分公司的業(yè)績報告,。

計算說明:

預(yù)算變動成本=7.5×50000+3×70000=585000(元)

預(yù)算總固定成本=45000+85000+25000+120000=275000(元)

預(yù)算可控固定成本=(45000+85000)×10%+120000×60%=85000(元)

預(yù)算不可控固定成本=275000-85000=190000(元)

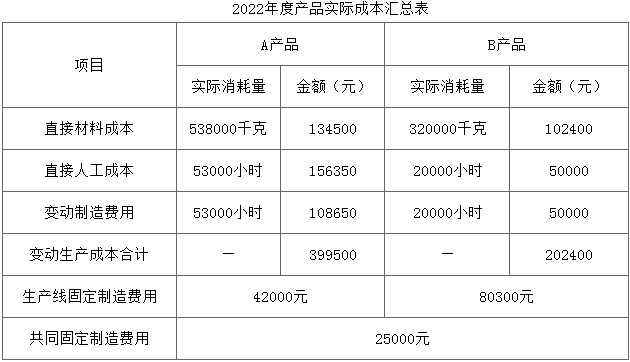

實際變動成本=399500+202400=601900(元)

實際總固定成本=42000+80300+25000+116000=263300(元)

實際不可控固定成本=預(yù)算不可控固定成本=190000(元)

實際可控固定成本=263300-190000=73300(元)

(3)分別計算A、B產(chǎn)品銷量產(chǎn)生的差異,,并指出是有利差異還是不利差異,。

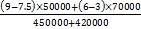

A產(chǎn)品單位標(biāo)準(zhǔn)邊際貢獻=9-7.5=1.5(元),B產(chǎn)品單位標(biāo)準(zhǔn)邊際貢獻=6-3=3(元)

A產(chǎn)品邊際貢獻的固定預(yù)算=1.5×50000

A產(chǎn)品邊際貢獻的彈性預(yù)算=1.5×53000

A產(chǎn)品銷量差異=(53000-50000)×1.5=4500(元)(有利差異)

B產(chǎn)品邊際貢獻的固定預(yù)算=3×70000

B產(chǎn)品邊際貢獻的彈性預(yù)算=3×64000

B產(chǎn)品銷量差異=(64000-70000)×3=-18000(元)(不利差異)

A產(chǎn)品邊際貢獻的固定預(yù)算=1.5×50000

A產(chǎn)品邊際貢獻的彈性預(yù)算=1.5×53000

A產(chǎn)品銷量差異=(53000-50000)×1.5=4500(元)(有利差異)

B產(chǎn)品邊際貢獻的固定預(yù)算=3×70000

B產(chǎn)品邊際貢獻的彈性預(yù)算=3×64000

B產(chǎn)品銷量差異=(64000-70000)×3=-18000(元)(不利差異)

(4)分別計算A,、B產(chǎn)品的直接材料成本差異,、直接人工成本差異和變動制造費用成本差異(不必進行量差、價差分析),,并指出是有利差異還是不利差異,。

A產(chǎn)品成本差異=實際成本-實際產(chǎn)量下的標(biāo)準(zhǔn)成本

直接材料成本差異=134500-53000×2.5=2000(元)(不利差異)

直接人工成本差異=156350-53000×3=-2650(元)(有利差異)

變動制造費用差異=108650-53000×2=2650(元)(不利差異)

B產(chǎn)品成本差異=實際成本-實際產(chǎn)量下的標(biāo)準(zhǔn)成本

直接材料成本差異=102400-64000×1.5=6400(元)(不利差異)

直接人工成本差異=50000-64000×0.75=2000(元)(不利差異)

變動制造費用成本差異=50000-64000×0.75=2000(元)(不利差異)

直接材料成本差異=134500-53000×2.5=2000(元)(不利差異)

直接人工成本差異=156350-53000×3=-2650(元)(有利差異)

變動制造費用差異=108650-53000×2=2650(元)(不利差異)

B產(chǎn)品成本差異=實際成本-實際產(chǎn)量下的標(biāo)準(zhǔn)成本

直接材料成本差異=102400-64000×1.5=6400(元)(不利差異)

直接人工成本差異=50000-64000×0.75=2000(元)(不利差異)

變動制造費用成本差異=50000-64000×0.75=2000(元)(不利差異)

(5)分別計算X分公司酌量性固定成本、約束性固定成本的成本差異,,并指出是有利差異還是不利差異,。

酌量性固定費用差異:73300-85000=-11700(元)(有利差異)

約束性固定費用差異:0元。

約束性固定費用差異:0元。

查看完整問題

朱老師

2023-05-10 16:31:18 3744人瀏覽

勤奮刻苦的同學(xué),,您好:

本題中總固定成本包括銷售與管理費用、生產(chǎn)線中固定制造費用和共同固定制造費用,。固定成本分為可控和不可控,,可控固定成本也叫酌量性固定成本,,不可控固定成本,也叫約束性固定成本,。

題目告訴我們:銷售與管理費用全部為固定成本,,其中60%為酌量性固定成本,屬于X分公司可控成本,;40%為約束性固定成本,,屬于X分公司不可控成本。

生產(chǎn)線固定制造費用中酌量性固定制造費用占10%,,屬于X分公司可控成本,;約束性固定制造費用占90%,屬于X分公司不可控成本,。

預(yù)算總固定成本=銷售與管理費用+生產(chǎn)線固定制造費用+共同固定制造費用=120000+45000+85000+25000=275000(元)

預(yù)算可控固定成本=(45000+85000)×10%+120000×60%=85000(元)

預(yù)算不可控固定成本=預(yù)算總固定成本-預(yù)算可控固定成本=275000-85000=190000(元),。

每天努力,就會看到不一樣的自己,,加油,!

有幫助(8)

答案有問題?

相關(guān)答疑

-

2024-06-23

-

2024-05-20

-

2023-12-31

-

2023-07-31

-

2020-07-27

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號