X-2與X-1單位成本之間的倍數(shù)關(guān)系為什么會(huì)影響產(chǎn)量

經(jīng)測(cè)算,X-2的直接材料成本是標(biāo)準(zhǔn)產(chǎn)品的1.2倍,直接人工,、制造費(fèi)用是標(biāo)準(zhǔn)產(chǎn)品的1.25倍

問(wèn)題:題中說(shuō)的是X-2是X-1標(biāo)準(zhǔn)成本的1.2倍,,只能說(shuō)明是他們單位成本之間有倍數(shù)關(guān)系,為什么產(chǎn)量也是倍數(shù)關(guān)系也,,要用產(chǎn)量乘以1.2,??

問(wèn)題來(lái)源:

單位:元 | ||||||

項(xiàng)目 | 直接材料 | 直接人工 | 制造費(fèi)用 | 合計(jì) | ||

月初在產(chǎn)品成本 | 552000 | 244000 | 477000 | 1273000 | ||

本月生產(chǎn)費(fèi)用 | 3600000 | 1400000 | 2400000 | 7400000 | ||

合計(jì) | 4152000 | 1644000 | 2877000 | 8673000 | ||

項(xiàng)目 | X-1 | X-2 |

完工產(chǎn)品數(shù)量 | 100000 | 80000 |

工序 | X-1 | X-2 | ||

數(shù)量(件) | 累計(jì)完工程度 | 數(shù)量(件) | 累計(jì)完工程度 | |

1 | 2000 | 20% | 1000 | 20% |

2 | 2500 | 40% | 2000 | 40% |

3 | 2000 | 80% | 1250 | 80% |

合計(jì) | 6500 | — | 4250 | — |

X產(chǎn)品成本計(jì)算單 | ||||||

2021年7月 | 單位:元 | |||||

項(xiàng)目 | 直接材料 | 直接人工 | 制造費(fèi)用 | 合計(jì) | ||

月初在產(chǎn)品成本 | ||||||

本月生產(chǎn)費(fèi)用 | ||||||

合計(jì) | ||||||

分配率 | — | |||||

完工產(chǎn)品成本 | ||||||

月末在產(chǎn)品成本 | ||||||

X產(chǎn)品單位產(chǎn)品成本計(jì)算單(分型號(hào)) | ||||||

2021年7月 | 單位:元 | |||||

產(chǎn)品型號(hào) | 單位產(chǎn)品成本 | |||||

直接材料 | 直接人工 | 制造費(fèi)用 | 合計(jì) | |||

X-1 | ||||||

X-2 | ||||||

【答案】

X產(chǎn)品成本計(jì)算單 | ||||||

2021年7月 | 單位:元 | |||||

項(xiàng)目 | 直接材料 | 直接人工 | 制造費(fèi)用 | 合計(jì) | ||

月初在產(chǎn)品成本 | 552000 | 244000 | 477000 | 1273000 | ||

本月生產(chǎn)費(fèi)用 | 3600000 | 1400000 | 2400000 | 7400000 | ||

合計(jì) | 4152000 | 1644000 | 2877000 | 8673000 | ||

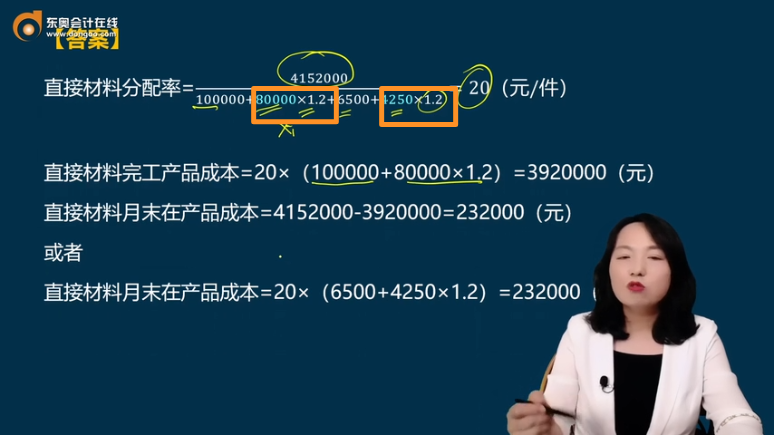

分配率 | 20 | 8 | 14 | — | ||

完工產(chǎn)品成本 | 3920000 | 1600000 | 2800000 | 8320000 | ||

月末在產(chǎn)品成本 | 232000 | 44000 | 77000 | 353000 | ||

X產(chǎn)品單位產(chǎn)品成本計(jì)算單(分型號(hào)) | ||||||

2021年7月 | 單位:元 | |||||

產(chǎn)品型號(hào) | 單位產(chǎn)品成本 | |||||

直接材料 | 直接人工 | 制造費(fèi)用 | 合計(jì) | |||

X-1 | 20 | 8 | 14 | 42 | ||

X-2 | 20×1.2=24 | 8×1.25=10 | 14×1.25=17.5 | 51.5 | ||

王老師

2024-07-19 16:59:02 700人瀏覽

尊敬的學(xué)員,,您好:

因?yàn)槲覀冞@里是按照X-1標(biāo)準(zhǔn)成本來(lái)計(jì)算產(chǎn)品成本的,,在做成本分配的時(shí)候,也是按照X-1標(biāo)準(zhǔn)成本分配的,,也就是說(shuō)我們計(jì)算出的分配率表示的是單位標(biāo)準(zhǔn)產(chǎn)品的成本,,所以計(jì)算分配率的時(shí)候,分母應(yīng)該表示的是X-1產(chǎn)品的約當(dāng)產(chǎn)量,,也就是要把X-2產(chǎn)品數(shù)量換算為X-1的數(shù)量,,然后用待分配成本除以這個(gè)分母得到的才是單位X-1產(chǎn)品的成本。然后再看,,X-2完工品有80000件,,我們要把這80000件的X-2換算為多少件X-1,我們假設(shè)單位X-1的直接材料為A,,那么單位X-2的直接材料就是1.2*A,,那么這80000件的完工品的材料成本就是80000*1.2*A,那么這些成本里面相當(dāng)于是多少件X-1呢,,那么就是:數(shù)量=總成本/單位成本,我們就假設(shè)Y件X-1產(chǎn)品的總直接材料成本為80000*1.2*A,,而單位X-1產(chǎn)品的直接材料成本為A,,所以X-1產(chǎn)品的數(shù)量=80000*1.2*A/A=80000*1.2,也就是說(shuō)80000件的X-2相當(dāng)于是80000*1.2件的X-1,。計(jì)算折算的時(shí)候用X-2數(shù)量乘以相應(yīng)的倍數(shù),。

也就是:成本=數(shù)量*單位成本,由于X-1和X-2單位成本之間有1.2和1.25倍的關(guān)系,,但是計(jì)算分配率的時(shí)候,,我們現(xiàn)在要把單位成本統(tǒng)一為單位X-1產(chǎn)品成本的口徑,所以要把這個(gè)倍數(shù)關(guān)于放到產(chǎn)量上,。X-2完工品的材料成本=80000*單位X-2單位材料成本=80000*單位X-1單位材料成本*1.2=(80000*1.2)*單位X-1單位材料成本,。

您再理解一下,如有其他疑問(wèn)歡迎繼續(xù)交流,,加油,!

相關(guān)答疑

-

2024-08-19

-

2024-08-17

-

2024-07-28

-

2022-04-22

-

2019-07-25

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)