問題來源:

BJ注射液目前的生產(chǎn)能力為400萬支/年,。E公司經(jīng)過市場分析認(rèn)為,BJ注射液具有廣闊的市場空間,,擬將其生產(chǎn)能力提高到1200萬支/年,。由于公司目前沒有可用的廠房和土地用來增加新的生產(chǎn)線,只能拆除當(dāng)前生產(chǎn)線,,新建一條生產(chǎn)能力為1200萬支/年的生產(chǎn)線,。

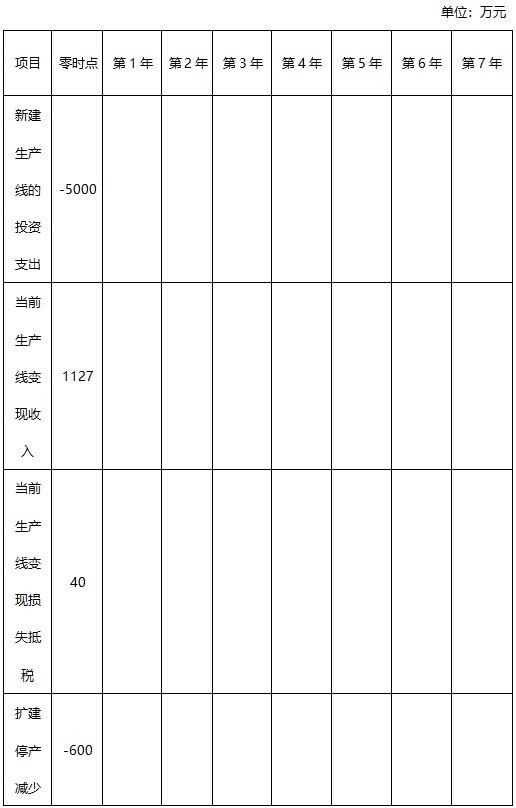

當(dāng)前的BJ注射液生產(chǎn)線于2015年年初投產(chǎn)使用,現(xiàn)已使用2年半,,目前的變現(xiàn)價(jià)值為1127萬元,。生產(chǎn)線的原值為1800萬元,稅法規(guī)定的折舊年限為10年,,殘值率為5%,,按照直線法計(jì)提折舊。公司建造該條生產(chǎn)線時(shí)計(jì)劃使用10年,,項(xiàng)目結(jié)束時(shí)的變現(xiàn)價(jià)值預(yù)計(jì)為115萬元,。

新建生產(chǎn)線的預(yù)計(jì)支出為5000萬元,稅法規(guī)定的折舊年限為10年,,殘值率為5%,,按照直線法計(jì)提折舊。新生產(chǎn)線計(jì)劃使用7年,,項(xiàng)目結(jié)束時(shí)的變現(xiàn)價(jià)值預(yù)計(jì)為1200萬元,。

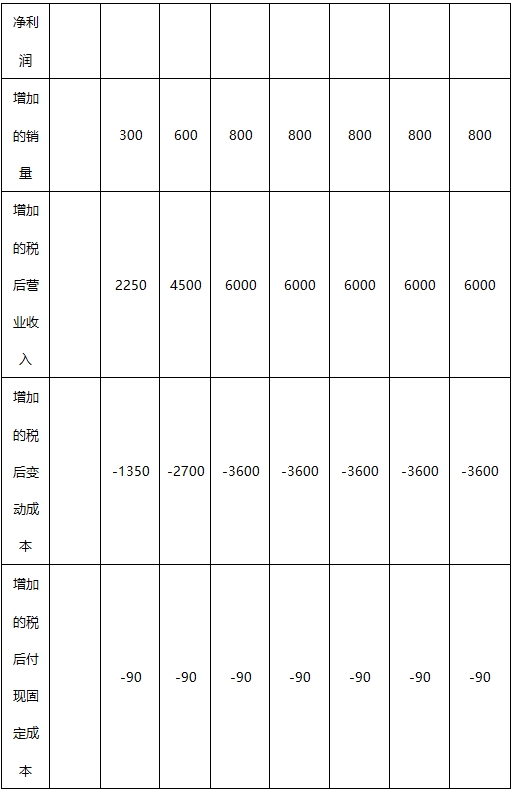

BJ注射液目前的年銷售量為400萬支,銷售價(jià)格為每支10元,,單位變動(dòng)成本為每支6元,,每年的固定付現(xiàn)營業(yè)費(fèi)用為100萬元,。擴(kuò)建完成后,第1年的銷量預(yù)計(jì)為700萬支,,第2年的銷量預(yù)計(jì)為1000萬支,,第3年的銷量預(yù)計(jì)為1200萬支,以后每年穩(wěn)定在1200萬支,。由于產(chǎn)品質(zhì)量穩(wěn)定,、市場需求巨大,擴(kuò)產(chǎn)不會(huì)對(duì)產(chǎn)品的銷售價(jià)格,、單位變動(dòng)成本產(chǎn)生影響,。擴(kuò)產(chǎn)后,每年的付現(xiàn)固定成本將增加到220萬元,。

項(xiàng)目擴(kuò)建需用半年時(shí)間,,停產(chǎn)期間預(yù)計(jì)減少200萬支BJ注射液的生產(chǎn)和銷售,付現(xiàn)固定成本照常發(fā)生,。

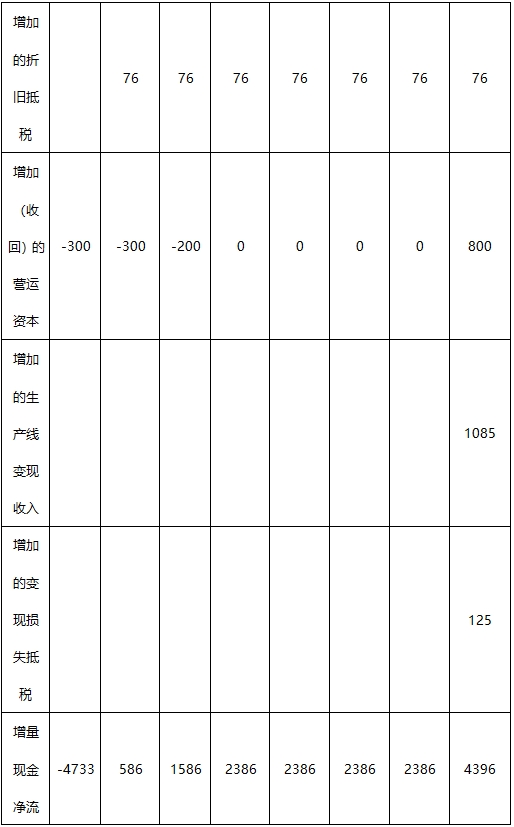

生產(chǎn)BJ注射液需要的營運(yùn)資本隨銷售額的變化而變化,,預(yù)計(jì)為銷售額的10%。

擴(kuò)建項(xiàng)目預(yù)計(jì)能在2017年年末完成并投入使用,。為簡化計(jì)算,,假設(shè)擴(kuò)建項(xiàng)目的初始現(xiàn)金流量均發(fā)生在2017年年末(零時(shí)點(diǎn)),營業(yè)現(xiàn)金毛流量均發(fā)生在以后各年年末,,墊支的營運(yùn)資本在各年年初投入,,在項(xiàng)目結(jié)束時(shí)全部收回。

E公司目前的資本結(jié)構(gòu)(負(fù)債/權(quán)益)為1/1,,稅前債務(wù)成本為9%,,β權(quán)益為1.5,當(dāng)前市場的無風(fēng)險(xiǎn)報(bào)酬率為6.25%,,權(quán)益市場的平均風(fēng)險(xiǎn)溢價(jià)為6%,。公司擬采用目前的資本結(jié)構(gòu)為擴(kuò)建項(xiàng)目籌資,稅前債務(wù)成本仍維持9%不變,。

E公司適用的企業(yè)所得稅稅率為25%,。

要求:

(1)計(jì)算公司當(dāng)前的加權(quán)平均資本成本。公司能否使用當(dāng)前的加權(quán)平均資本成本作為擴(kuò)建項(xiàng)目的折現(xiàn)率,?請說明原因,。

當(dāng)前的加權(quán)平均資本成本=9%×(1-25%)×50%+15.25%×50%=11%

使用公司當(dāng)前的加權(quán)平均資本成本作為項(xiàng)目的資本成本,應(yīng)同時(shí)具備兩個(gè)條件:一是項(xiàng)目的經(jīng)營風(fēng)險(xiǎn)與企業(yè)當(dāng)前資產(chǎn)的平均經(jīng)營風(fēng)險(xiǎn)相同,。二是公司繼續(xù)采用相同的資本結(jié)構(gòu)為新項(xiàng)目籌資,。由于擴(kuò)建項(xiàng)目是現(xiàn)有產(chǎn)品生產(chǎn)規(guī)模的擴(kuò)張,項(xiàng)目的經(jīng)營風(fēng)險(xiǎn)與當(dāng)前資產(chǎn)的平均經(jīng)營風(fēng)險(xiǎn)相同,,等風(fēng)險(xiǎn)假設(shè)成立,。公司擬繼續(xù)采用相同的資本結(jié)構(gòu)為擴(kuò)建項(xiàng)目籌資,,資本結(jié)構(gòu)不變假設(shè)也成立,因此可以使用當(dāng)前的加權(quán)平均資本成本作為擴(kuò)建項(xiàng)目的折現(xiàn)率,。

單位:萬元

|

項(xiàng)目 |

零時(shí)點(diǎn) |

第1年 |

第2年 |

第3年 |

第4年 |

第5年 |

第6年 |

第7年 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

增量現(xiàn)金凈流量 |

|

|

|

|

|

|

|

|

|

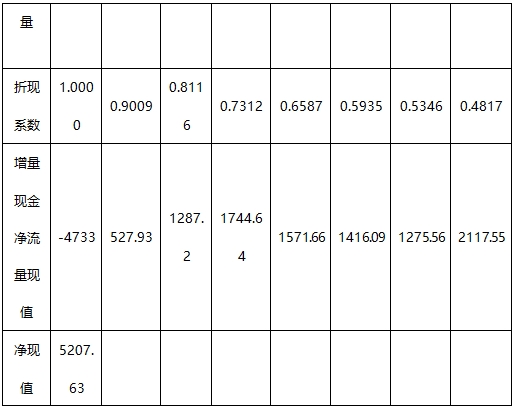

折現(xiàn)系數(shù) |

|

|

|

|

|

|

|

|

|

凈現(xiàn)值 |

|

|

|

|

|

|

|

|

|

凈現(xiàn)值合計(jì) |

|

|

|

|

|

|

|

|

由于擴(kuò)建項(xiàng)目的凈現(xiàn)值為正數(shù),表明可以增加股東財(cái)富,,擴(kuò)建項(xiàng)目可行,。

靜態(tài)回收期=3+|-175|/2386=3.07(年)

靜態(tài)回收期代表收回投資需要的年限,,它可以粗略地衡量項(xiàng)目的流動(dòng)性和風(fēng)險(xiǎn),但沒有考慮回收期以后的現(xiàn)金流量,,即沒有衡量盈利性,。雖然計(jì)算出的靜態(tài)回收期為3.07年,略大于類似項(xiàng)目的通常靜態(tài)回收期3年,,但由于擴(kuò)建項(xiàng)目的凈現(xiàn)值較大,,E公司仍應(yīng)采納擴(kuò)建項(xiàng)目。

王老師

2019-10-17 18:03:11 3185人瀏覽

原來的生產(chǎn)線變現(xiàn)價(jià)值=115,,新生產(chǎn)線變現(xiàn)價(jià)值=1200,所以增加的變現(xiàn)收入=1200-115=1085,。

新生產(chǎn)線處置變現(xiàn)損失抵稅=(1675-1200)×25%=118.75(萬元)

如果不進(jìn)行擴(kuò)建,,當(dāng)前生產(chǎn)線變現(xiàn)利得納稅=(115-90)×25%=6.25(萬元)

增加的生產(chǎn)線變現(xiàn)損失抵稅=118.75+6.25=125(萬元)。

相關(guān)答疑

-

2025-04-24

-

2025-04-22

-

2023-12-20

-

2023-11-05

-

2020-06-03

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)