鄭曉博老師基礎(chǔ)班54講:如何理解折舊政策影響靜態(tài)回收期變化,?

財(cái)務(wù)成本管理(2023)>零基礎(chǔ)精講班-鄭曉博>輔助指標(biāo)(2),、基本指標(biāo)與輔助指標(biāo)比較,、互斥項(xiàng)目和獨(dú)立項(xiàng)目>52分29秒>講義段ID:7691238

算靜態(tài)回收期的變化,需要和折舊期限比較,,得出的這兩種結(jié)論能不能分別舉個(gè)例子,,謝謝

問題來源:

劉老師

2023-11-05 13:53:20 1013人瀏覽

哈嘍,!努力學(xué)習(xí)的小天使:

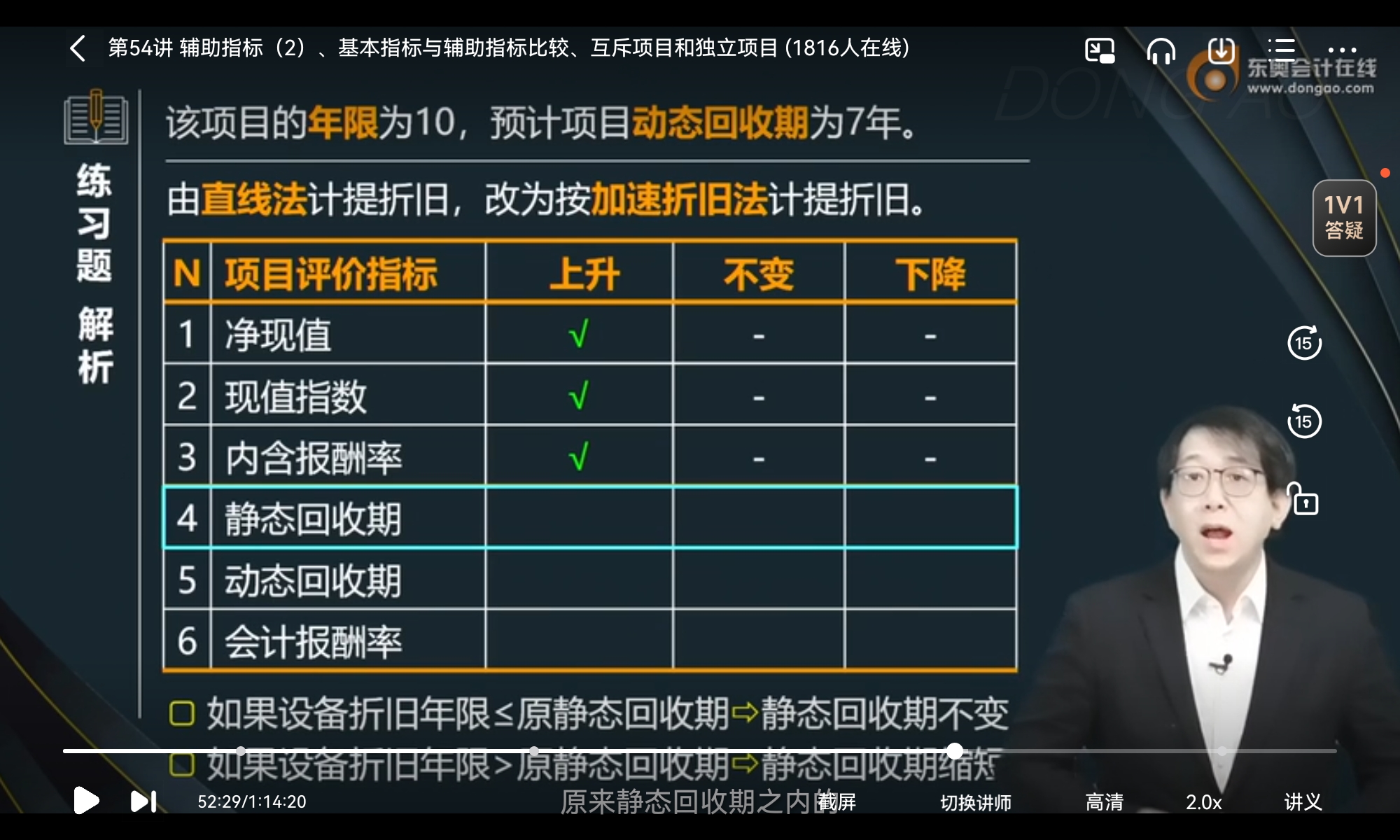

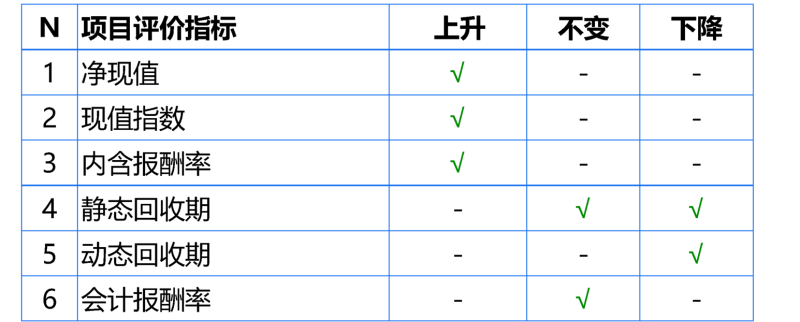

靜態(tài)回收期代表收回投資所需要的年限。

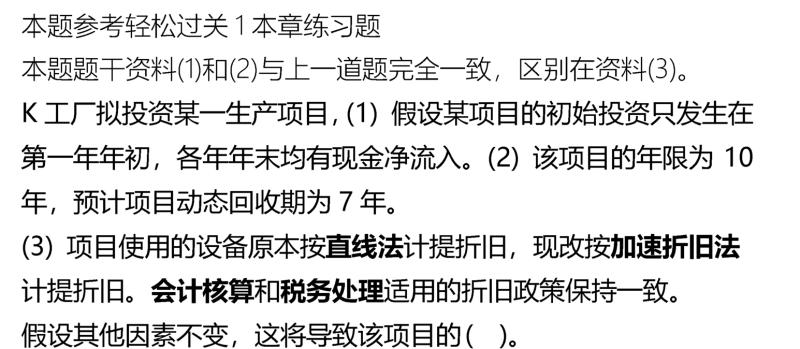

1.假設(shè)項(xiàng)目初始投資設(shè)備1000萬元,,期限五年,,稅法規(guī)定折舊年限5年,無殘值,,直線法計(jì)提折舊,。每年產(chǎn)生稅后收入200,稅后付現(xiàn)成本50,。

折舊=1000/5=200,折舊抵稅=200×25%=50

靜態(tài)回收期=1000/(未來每年現(xiàn)金凈流量=稅后收入-稅后付現(xiàn)成本+折舊抵稅=200-50+50=200)=5

此時(shí)折舊年限5年,,靜態(tài)回收期5年,,二者相等

折舊抵稅總額=50×5=250

改直線法為年數(shù)總和法

第一年折舊抵稅=1000×5/15×0.25

第二年折舊抵稅=1000×4/15×0.25

第三年折舊抵稅=1000×3/15×0.25

第四年折舊抵稅=1000×2/15×0.25

第五年折舊抵稅=1000×1/15×0.25

折舊抵稅總額=1000×5/15×25%+1000×4/15×25%+1000×3/15×25%+1000×2/15×25%+1000×1/15×25%=250

因?yàn)檎叟f抵稅總額是沒有變的,沒有影響5年內(nèi)收回的現(xiàn)金凈流量總額所以靜態(tài)回收期還是5年,,即設(shè)備折舊年限≤原靜態(tài)回收期,,靜態(tài)回收期不變

2.假設(shè)項(xiàng)目初始投資設(shè)備1000萬元,期限五年,,稅法規(guī)定折舊年限8年,,無殘值,直線法計(jì)提折舊,。每年產(chǎn)生稅后收入200,,稅后付現(xiàn)成本31.25。

折舊=1000/8=125,,折舊抵稅=125×25%=31.25

靜態(tài)回收期=1000/(未來每年現(xiàn)金凈流量=稅后收入-稅后付現(xiàn)成本+折舊抵稅=200-31.25+31.25=200)=5

此時(shí)折舊年限8年,,靜態(tài)回收期5年

折舊抵稅總額=31.25×5=156.25

改直線法為年數(shù)總和法

第一年折舊抵稅=1000×8/36×0.25

第二年折舊抵稅=1000×7/36×0.25

第三年折舊抵稅=1000×6/36×0.25

第四年折舊抵稅=1000×5/36×0.25

第五年折舊抵稅=1000×4/36×0.25

折舊抵稅總額=1000×8/36×0.25+1000×7/36×0.25+1000×6/36×0.25+1000×5/36×0.25+1000×4/36×0.25=208.33

此時(shí)折舊抵稅總額208.33大于156.25,說明在這五年內(nèi)收回的現(xiàn)金凈流量變多了(折舊抵稅增加導(dǎo)致),,所以靜態(tài)回收期會(huì)減少,,即設(shè)備折舊年限>原靜態(tài)回收期,靜態(tài)回收期縮短

東方欲曉,,莫道君行早,!

相關(guān)答疑

-

2023-12-20

-

2023-11-08

-

2021-07-19

-

2020-06-03

-

2019-10-17

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)