如何理解:研發(fā)費用按100%加計扣除,?

老師 研發(fā)費用按100%加計扣除 不是可以理解為在24年末將全部研發(fā)費用全額抵減所得稅嗎? 怎么是按25%的部分扣除呢,?

問題來源:

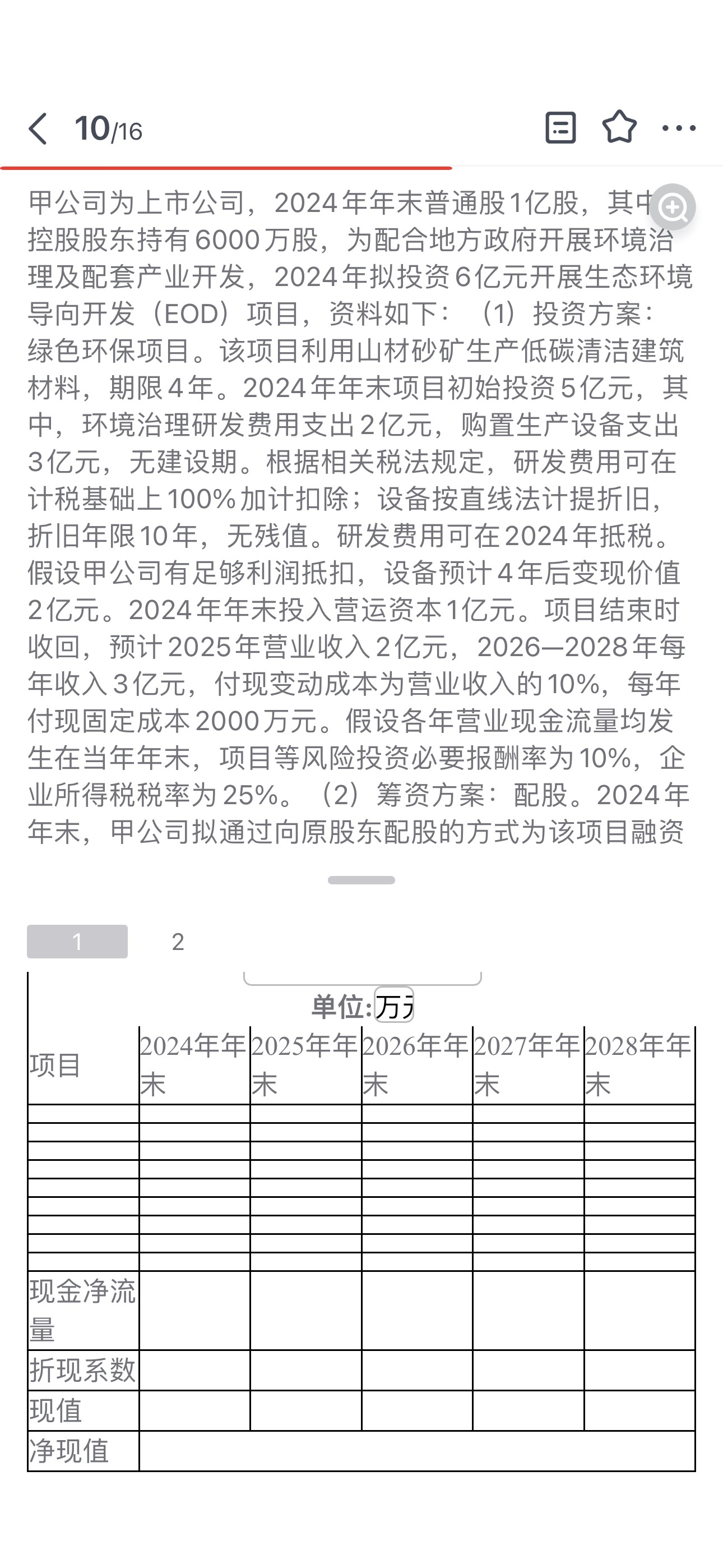

(1)估計投資方案2024—2028年年末的現(xiàn)金凈流量及2024年年末的凈現(xiàn)值,;判斷投資方案是否可行,并簡要說明理由,。

2024年:環(huán)境治理研發(fā)費用抵稅=2×(1+100%)×25%=1(億元)=10000(萬元)

2025年:稅后營業(yè)收入=2×(1-25%)=1.5(億元)=15000(萬元)

稅后付現(xiàn)變動成本=1.5×10%=0.15(億元)=1500(萬元)

稅后付現(xiàn)固定成本=0.2×(1-25%)=0.15(億元)=1500(萬元)

生產(chǎn)設(shè)備折舊抵稅=(3-0)/10×25%=0.075(億元)=750(萬元)

2026—2028年:稅后營業(yè)收入=3×(1-25%)=2.25(億元)=22500(萬元)

稅后付現(xiàn)變動成本=2.25×10%=0.225(億元)=2250(萬元)

稅后付現(xiàn)固定成本=0.2×(1-25%)=0.15(億元)=1500(萬元)

生產(chǎn)設(shè)備折舊抵稅=(3-0)/10×25%=0.075(億元)=750(萬元)

2028年年末:生產(chǎn)設(shè)備賬面價值=3-4×0.3=1.8(億元)

生產(chǎn)設(shè)備變現(xiàn)收益=2-1.8=0.2(億元)

生產(chǎn)設(shè)備變現(xiàn)相關(guān)現(xiàn)金凈流量=2-0.2×25%=1.95(億元)=19500(萬元)

凈現(xiàn)值=-50000+11591.03+16114.8+14650.35+33467=25823.18(萬元)

2025年:稅后營業(yè)收入=2×(1-25%)=1.5(億元)=15000(萬元)

稅后付現(xiàn)變動成本=1.5×10%=0.15(億元)=1500(萬元)

稅后付現(xiàn)固定成本=0.2×(1-25%)=0.15(億元)=1500(萬元)

生產(chǎn)設(shè)備折舊抵稅=(3-0)/10×25%=0.075(億元)=750(萬元)

2026—2028年:稅后營業(yè)收入=3×(1-25%)=2.25(億元)=22500(萬元)

稅后付現(xiàn)變動成本=2.25×10%=0.225(億元)=2250(萬元)

稅后付現(xiàn)固定成本=0.2×(1-25%)=0.15(億元)=1500(萬元)

生產(chǎn)設(shè)備折舊抵稅=(3-0)/10×25%=0.075(億元)=750(萬元)

2028年年末:生產(chǎn)設(shè)備賬面價值=3-4×0.3=1.8(億元)

生產(chǎn)設(shè)備變現(xiàn)收益=2-1.8=0.2(億元)

生產(chǎn)設(shè)備變現(xiàn)相關(guān)現(xiàn)金凈流量=2-0.2×25%=1.95(億元)=19500(萬元)

凈現(xiàn)值=-50000+11591.03+16114.8+14650.35+33467=25823.18(萬元)

查看完整問題

楊老師

2025-05-19 18:34:27 295人瀏覽

哈嘍!努力學(xué)習(xí)的小天使:

您的問題非常好,理解的關(guān)鍵在于加計扣除的稅務(wù)處理方式,。根據(jù)稅法,,研發(fā)費用100%加計扣除是指可以在稅前扣除的金額是實際研發(fā)費用的2倍(即2億元×2=4億元)。這部分多扣除的研發(fā)費用會減少應(yīng)納稅所得額,,從而節(jié)約稅款,,金額為4億元×25%=1億元(即解析中的結(jié)果)。因此,,這里的“抵稅”實質(zhì)是通過減少稅基實現(xiàn)的節(jié)稅效果,,并非直接用全額研發(fā)費用沖抵稅額。您對全額抵稅的直覺是合理的,,但需要結(jié)合稅法的具體計算規(guī)則來理解,。

每天努力,就會看到不一樣的自己,,加油,!有幫助(9)

答案有問題?

相關(guān)答疑

-

2024-08-20

-

2024-07-25

-

2024-03-19

-

2022-08-06

-

2020-10-15

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號