符合的SEO標(biāo)題有: 1. 為何優(yōu)先股資本成本不能先算季度稅后 2. 優(yōu)先股資本成本計算方法解析 3. 為何不能先計算季度稅后資本成本再算年稅后 4. 優(yōu)先股資本成本計算中的年化與稅后問題 5. 優(yōu)先股資本成本:為何要先年化后算稅后

財務(wù)成本管理(2023)>巧學(xué)基礎(chǔ)班-陳慶杰>混合籌資資本成本的估計,、加權(quán)平均資本成本的計算>12分37秒>講義段ID:7522114

此題是否可以先解決所得稅,再說年有效利年,,即:

2.5*(1-25%)/(116.79-2)=1.63%

(1+1.63%)^4-1=6.7%

沒有這個選項,?

問題來源:

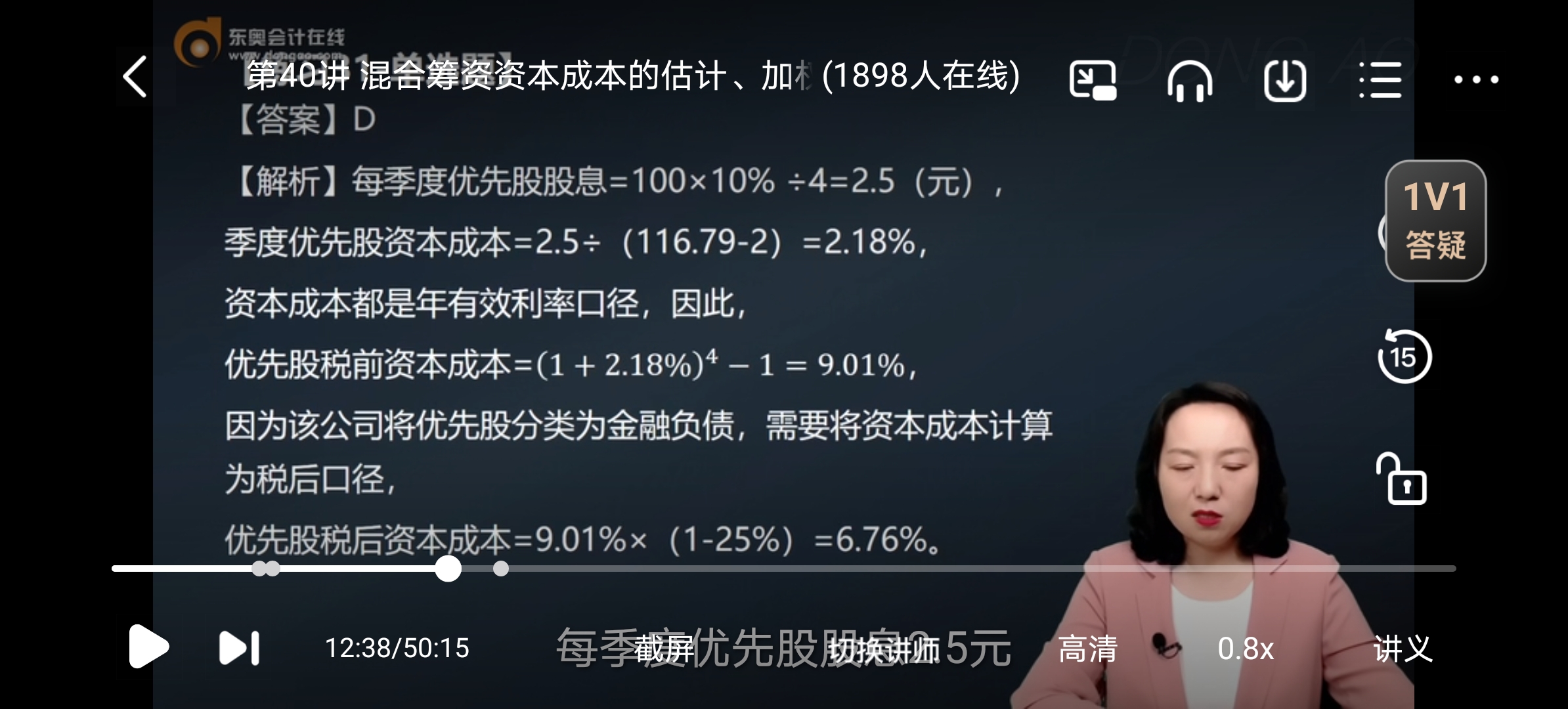

練習(xí)31-單選題

A.9.01%

B.8.76%

C.7.23%

D.6.76%

【答案】D

【解析】每季度優(yōu)先股股息=100×10%÷4=2.5(元),,季度優(yōu)先股資本成本=2.5÷(116.79-2)=2.18%,資本成本都是年有效利率口徑,,因此,,優(yōu)先股稅前資本成本=(1+2.18%)4?1=9.01%,因為該公司將優(yōu)先股分類為金融負(fù)債,,需要將資本成本計算為稅后口徑,,優(yōu)先股稅后資本成本=9.01%×(1-25%)=6.76%。

查看完整問題

丁老師

2024-01-23 13:37:51 498人瀏覽

尊敬的學(xué)員,,您好:

本質(zhì)是因為優(yōu)先股稅前資本成本=(1+2.18%)4?1=9.01%這個公式是考慮了每年付息4次的,,如果先計算季度稅后資本成本,,再算這個式子,就將稅收考慮了復(fù)利,,為避免這個問題,,所以要先年化,最后算稅后,。

希望可以幫助到您O(∩_∩)O~

有幫助(10)

答案有問題,?

相關(guān)答疑

-

2024-01-08

-

2020-10-10

-

2020-09-05

-

2020-08-19

-

2020-07-27

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號