無風(fēng)險(xiǎn)利率為何選4.7%而非4.3%

同步強(qiáng)化練習(xí)題>第四章 資本成本>計(jì)算分析題>第2題 第2小題>試題ID:2903729

為什么選4.7%而不是第一問中的4.3%

問題來源:

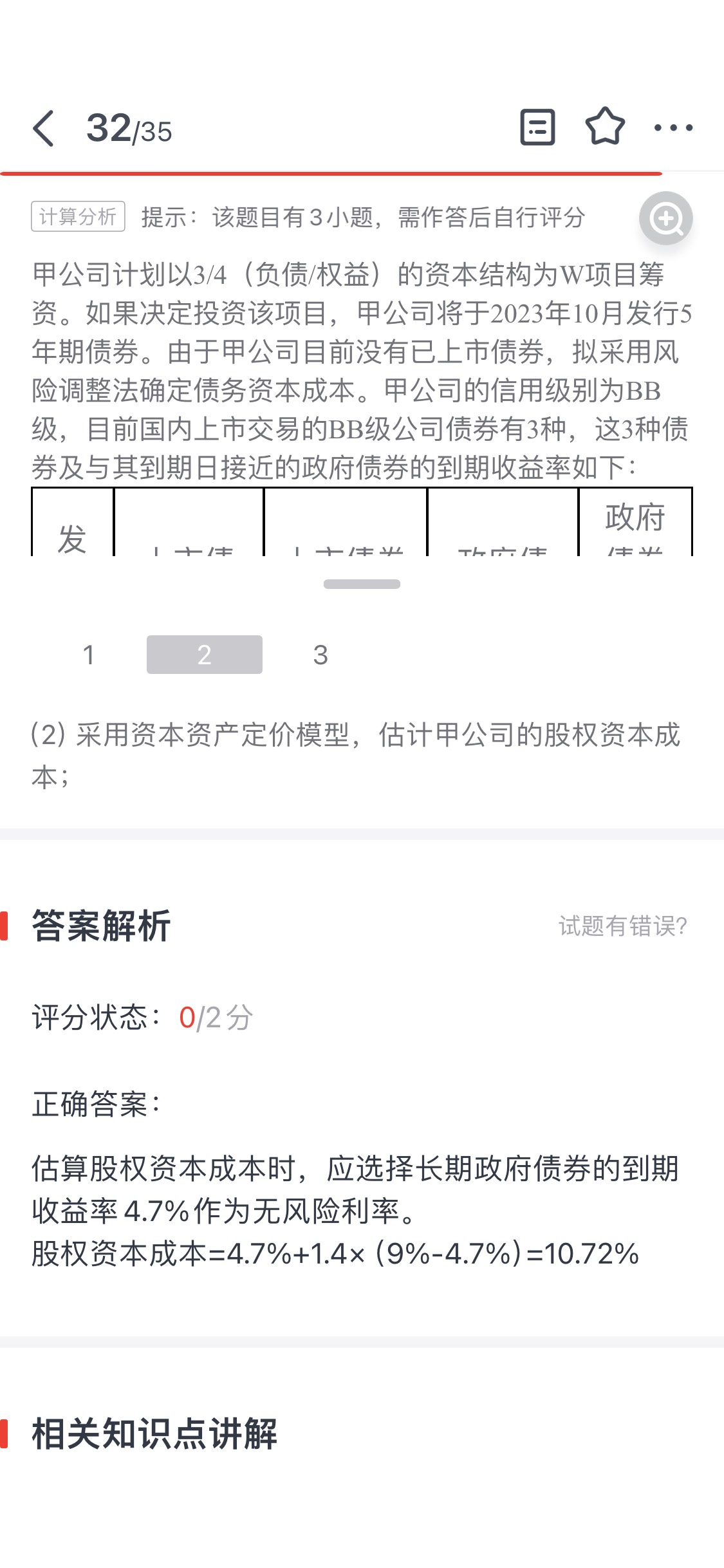

甲公司計(jì)劃以3/4(負(fù)債/權(quán)益)的資本結(jié)構(gòu)為W項(xiàng)目籌資,。如果決定投資該項(xiàng)目,,甲公司將于2023年10月發(fā)行5年期債券。由于甲公司目前沒有已上市債券,擬采用風(fēng)險(xiǎn)調(diào)整法確定債務(wù)資本成本,。甲公司的信用級別為BB級,,目前國內(nèi)上市交易的BB級公司債券有3種,,這3種債券及與其到期日接近的政府債券的到期收益率如下:

|

發(fā)債公司 |

上市債券到期日 |

上市債券到期收益率 |

政府債券到期日 |

政府債券到期收益率 |

|

H |

2026年1月28日 |

6.5% |

2026年2月1日 |

3.4% |

|

L |

2028年10月15日 |

8.3% |

2028年10月10日 |

4.3% |

|

M |

2036年9月26日 |

8.7% |

2036年10月1日 |

4.7% |

要求:

(1)采用風(fēng)險(xiǎn)調(diào)整法計(jì)算債務(wù)資本成本,;

估算債務(wù)資本成本所用的政府債券市場收益率,應(yīng)為與目標(biāo)債務(wù)到期日接近的政府債券(5年后到期的政府債券)的到期收益率,,即4.3%,。

企業(yè)信用風(fēng)險(xiǎn)補(bǔ)償率=[(6.5%-3.4%)+(8.3%-4.3%)+(8.7%-4.7%)]/3=3.7%

稅前債務(wù)資本成本=4.3%+3.7%=8%

稅后債務(wù)資本成本=8%×(1-25%)=6%

股權(quán)資本成本=4.7%+1.4×(9%-4.7%)=10.72%

鄒老師

2024-01-21 10:32:49 1827人瀏覽

尊敬的學(xué)員,,您好:

股權(quán)資本成本=Rf+β×(Rm-Rf)

通常認(rèn)為,,在計(jì)算公司股權(quán)資本成本時,無風(fēng)險(xiǎn)利率選擇長期政府債券的利率比較適宜,。理由如下:

①普通股是長期的有價(jià)證券,。

②資本預(yù)算涉及的時間長。

③長期政府債券的利率波動較小,。

最常見的做法是選用10年期的政府債券利率作為無風(fēng)險(xiǎn)利率的代表,也有人主張使用更長時間的政府債券利率,。所以第二問要使用4.7%,。而第一問計(jì)算債券資本成本時,我們選擇的都是與債券到期日相同或相近的政府債券,,第一小問和第二小問選擇政府債券的標(biāo)準(zhǔn)不一樣,,所以使用的數(shù)值也不一樣。

您看這樣清晰一些嗎,?

相關(guān)答疑

-

2025-03-03

-

2025-02-03

-

2024-07-22

-

2024-04-24

-

2023-12-31

您可能感興趣的CPA試題

- 多選題 由于在國際稅收領(lǐng)域,各國行使征稅權(quán)力所采取的原則不盡相同,,因此各自所確立的稅收管轄權(quán)范圍和內(nèi)容也有所不同,。目前世界上的稅收管轄權(quán)大致可以分為( ),。

- 多選題 從字面上看,,戰(zhàn)略的現(xiàn)代概念與傳統(tǒng)概念的主要區(qū)別在于,,現(xiàn)代概念認(rèn)為戰(zhàn)略只包括為達(dá)到企業(yè)的終點(diǎn)而尋求的途徑,不包括企業(yè)終點(diǎn)本身,;而從本質(zhì)區(qū)別看,,現(xiàn)代概念更強(qiáng)調(diào)戰(zhàn)略另一方面的屬性( )。

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號