傭金手續(xù)費(fèi)的兩個(gè)比例混淆

傭金手續(xù)費(fèi)扣除比例是收入金額5%,,還是支出18%了

問題來源:

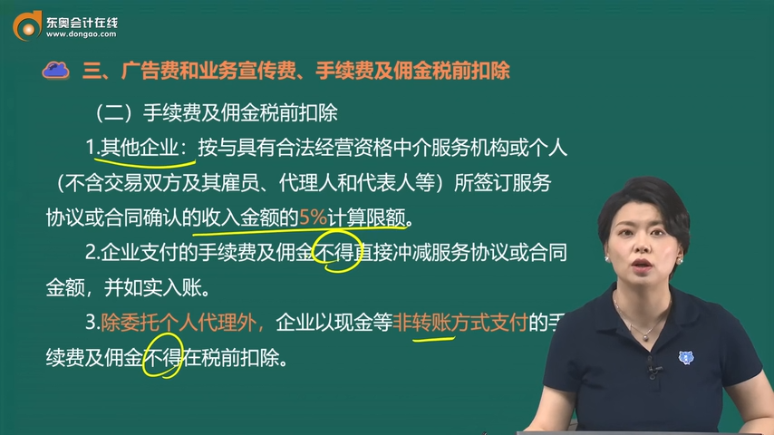

(二)手續(xù)費(fèi)及傭金稅前扣除

1.其他企業(yè):按與具有合法經(jīng)營資格中介服務(wù)機(jī)構(gòu)或個(gè)人(不含交易雙方及其雇員,、代理人和代表人等)所簽訂服務(wù)協(xié)議或合同確認(rèn)的收入金額的5%計(jì)算限額,。

2.企業(yè)支付的手續(xù)費(fèi)及傭金不得直接沖減服務(wù)協(xié)議或合同金額,并如實(shí)入賬,。

3.除委托個(gè)人代理外,,企業(yè)以現(xiàn)金等非轉(zhuǎn)賬方式支付的手續(xù)費(fèi)及傭金不得在稅前扣除。

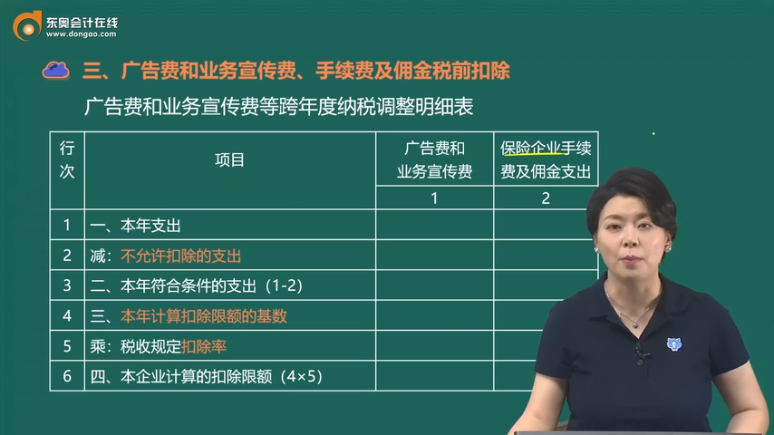

廣告費(fèi)和業(yè)務(wù)宣傳費(fèi)等跨年度納稅調(diào)整明細(xì)表

行次 | 項(xiàng)目 | 廣告費(fèi)和 業(yè)務(wù)宣傳費(fèi) | 保險(xiǎn)企業(yè)手續(xù)費(fèi)及傭金支出 |

1 | 2 | ||

1 | 一,、本年支出 | ||

2 | 減:不允許扣除的支出 | ||

3 | 二,、本年符合條件的支出(1-2) | ||

4 | 三、本年計(jì)算扣除限額的基數(shù) | ||

5 | 乘:稅收規(guī)定扣除率 | ||

6 | 四,、本企業(yè)計(jì)算的扣除限額(4×5) | ||

7 | 五,、本年結(jié)轉(zhuǎn)以后年度扣除額(3>6,,本行=3-6,;3≤6,,本行=0) | ||

8 | 加:以前年度累計(jì)結(jié)轉(zhuǎn)扣除額 | ||

9 | 減:本年扣除的以前年度結(jié)轉(zhuǎn)額[3>6,本行=0,;3≤6,,本行=8與(6-3)孰小值] | ||

10 | 六,、按照分?jǐn)倕f(xié)議歸集至其他關(guān)聯(lián)方的金額(10≤3與6孰小值) | * | |

11 | 按照分?jǐn)倕f(xié)議從其他關(guān)聯(lián)方歸集至本企業(yè)的金額 | * | |

12 | 七、本年支出納稅調(diào)整金額(3>6,,本行=2+3-6+10-11,;3≤6,本行=2+10-11-9) | ||

13 | 八,、累計(jì)結(jié)轉(zhuǎn)以后年度扣除額(7+8-9) |

廣告費(fèi)

查看完整問題

小臧老師

2023-11-05 13:41:46 1179人瀏覽

尊敬的學(xué)員,,您好:

看主體,主體是保險(xiǎn)企業(yè),,就是18%,,其他企業(yè)就是5%;

具體規(guī)定:

①對于保險(xiǎn)企業(yè),,自2019年1月1日起,,保險(xiǎn)企業(yè)發(fā)生與其經(jīng)營活動(dòng)有關(guān)的手續(xù)費(fèi)及傭金支出,不超過當(dāng)年全部保費(fèi)收入扣除退保金等后余額的18%(含本數(shù))的部分,,在計(jì)算應(yīng)納稅所得額時(shí)準(zhǔn)予扣除,;超過部分,允許結(jié)轉(zhuǎn)以后年度扣除,。

保險(xiǎn)企業(yè)發(fā)生的手續(xù)費(fèi)及傭金支出稅前扣除的其他事項(xiàng)繼續(xù)按原相關(guān)規(guī)定處理,。

②對于其他企業(yè),按與具有合法經(jīng)營資格中介服務(wù)機(jī)構(gòu)或個(gè)人(不含交易雙方及其雇員,、代理人和代表人等)所簽訂服務(wù)協(xié)議或合同確認(rèn)的收入金額的5%計(jì)算限額,。

您再理解下~~

您再理解一下,如有其他疑問歡迎繼續(xù)交流,,加油,!有幫助(9)

答案有問題?

相關(guān)答疑

-

2025-05-24

-

2025-03-31

-

2023-11-18

-

2023-11-18

-

2023-11-15

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號