為什么不是減掉6萬(wàn)的預(yù)交增值稅而是3萬(wàn),?

案例中已經(jīng)貸銀行存款60000了,,說(shuō)明預(yù)交多了,,向機(jī)構(gòu)所在地申報(bào)的時(shí)候不能扣除6萬(wàn)嗎?

問(wèn)題來(lái)源:

甲公司位于A市,,主要提供建筑服務(wù),系增值稅一般納稅人,,屬于小型微利企業(yè),,某稅務(wù)師事務(wù)所為甲公司提供稅務(wù)咨詢(xún)服務(wù)。

2022年5月,,甲公司提供建筑服務(wù)取得含稅收入2943000元,,財(cái)務(wù)人員將本月的賬務(wù)處理完畢后,統(tǒng)計(jì)出“應(yīng)交稅費(fèi)——應(yīng)交增值稅”中:銷(xiāo)項(xiàng)稅額243000元,、進(jìn)項(xiàng)稅額302815元,。本月甲公司另發(fā)生下列四筆業(yè)務(wù),財(cái)務(wù)人員無(wú)法確定其處理是否正確,,因此沒(méi)有計(jì)入上述的統(tǒng)計(jì)數(shù)據(jù)中,,待向稅務(wù)師咨詢(xún)后再做相關(guān)處理。

業(yè)務(wù)1:5月10日,,提供工程勘探服務(wù),,取得含稅收入115.54萬(wàn)元,收到款項(xiàng)時(shí)為對(duì)方開(kāi)具了增值稅電子專(zhuān)用發(fā)票,,財(cái)務(wù)人員的賬務(wù)處理為:

借:銀行存款 1155400

貸:其他業(yè)務(wù)收入 1060000

應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷(xiāo)項(xiàng)稅額)

95400

業(yè)務(wù)2:5月15日,,將閑置的建筑設(shè)備出租,租金收入為123.17萬(wàn)元,,收到款項(xiàng)時(shí)為對(duì)方開(kāi)具了增值稅普通發(fā)票,,財(cái)務(wù)人員的賬務(wù)處理為:

借:銀行存款 1231700

貸:其他業(yè)務(wù)收入 1130000

應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷(xiāo)項(xiàng)稅額)

101700

業(yè)務(wù)3:對(duì)位于A市的工程項(xiàng)目采取包工包料形式提供建筑服務(wù),5月20日收到預(yù)收款10.9萬(wàn)元,。

業(yè)務(wù)4:對(duì)位于外省B市的一工程項(xiàng)目以清包工形式提供建筑服務(wù),,5月末根據(jù)工程進(jìn)度收取含稅價(jià)款206萬(wàn)元,支付含稅分包款103萬(wàn)元,,該業(yè)務(wù)采用簡(jiǎn)易計(jì)稅方法繳納增值稅,,財(cái)務(wù)人員的賬務(wù)處理為:

借:應(yīng)交稅費(fèi)——預(yù)交增值稅 60000

貸:銀行存款 60000

其他相關(guān)資料:

①當(dāng)月取得的增值稅專(zhuān)用發(fā)票均已做用途確認(rèn)并申報(bào)抵扣。

②A市和B市所在省份的省人民政府確定可以最高幅度減征“六稅兩費(fèi)”,。

③城市維護(hù)建設(shè)稅,、教育費(fèi)附加和地方教育附加的稅(費(fèi))率分別為:7%,3%和2%,。

要求:根據(jù)上述資料,,回答下列問(wèn)題。

②稅務(wù)師建議:

A.提供工程勘探服務(wù),,應(yīng)按照“現(xiàn)代服務(wù)——研發(fā)和技術(shù)服務(wù)”繳納增值稅,,適用的稅率為6%;

B.正確的賬務(wù)處理應(yīng)為:

借:銀行存款 1155400

貸:其他業(yè)務(wù)收入 1090000

應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷(xiāo)項(xiàng)稅額)

65400

②稅務(wù)師建議:

A.出租閑置建筑設(shè)備,,應(yīng)按照“現(xiàn)代服務(wù)——租賃服務(wù)(有形動(dòng)產(chǎn)經(jīng)營(yíng)租賃服務(wù))”繳納增值稅,適用的稅率為13%,。

B.正確的賬務(wù)處理應(yīng)為:

借:銀行存款 1231700

貸:其他業(yè)務(wù)收入 1090000

應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷(xiāo)項(xiàng)稅額)

141700

②理由:根據(jù)規(guī)定2016年5月1日后提供的建筑服務(wù)屬于以清包工方式和為甲供工程提供的,可以選擇采用簡(jiǎn)易計(jì)稅辦法征收增值稅,。包工包料不屬于上述兩種形式,,只能采用一般計(jì)稅方法計(jì)稅。

③收到預(yù)收款時(shí)應(yīng)當(dāng)預(yù)繳增值稅,。

④預(yù)繳增值稅稅額=10.9÷(1+9%)×2%×10000=2000(元),。

⑤一般計(jì)稅方法下預(yù)繳增值稅會(huì)計(jì)分錄:

借:應(yīng)交稅費(fèi)——預(yù)交增值稅 2000

貸:銀行存款 2000

②稅務(wù)師建議:

A.采用簡(jiǎn)易計(jì)稅方法時(shí),預(yù)繳稅額=(全部?jī)r(jià)款和價(jià)外費(fèi)用-分包款)÷(1+3%)×3%=(206-103)÷(1+3%)×3%×10000=30000(元),。

B.采用簡(jiǎn)易計(jì)稅方法時(shí),,應(yīng)使用的會(huì)計(jì)科目是“應(yīng)交稅費(fèi)——簡(jiǎn)易計(jì)稅”。

C.正確的賬務(wù)處理應(yīng)為:

借:應(yīng)交稅費(fèi)——簡(jiǎn)易計(jì)稅 30000

貸:銀行存款 30000

③預(yù)繳稅款時(shí)應(yīng)填報(bào)《增值稅及附加稅費(fèi)預(yù)繳表》,,并向稅務(wù)機(jī)關(guān)提供的資料有:

A.與發(fā)包方簽訂的建筑合同復(fù)印件,。

B.與分包方簽訂的分包合同復(fù)印件,。

C.從分包方取得的發(fā)票復(fù)印件。

以上復(fù)印件均應(yīng)當(dāng)加蓋納稅人公章,。

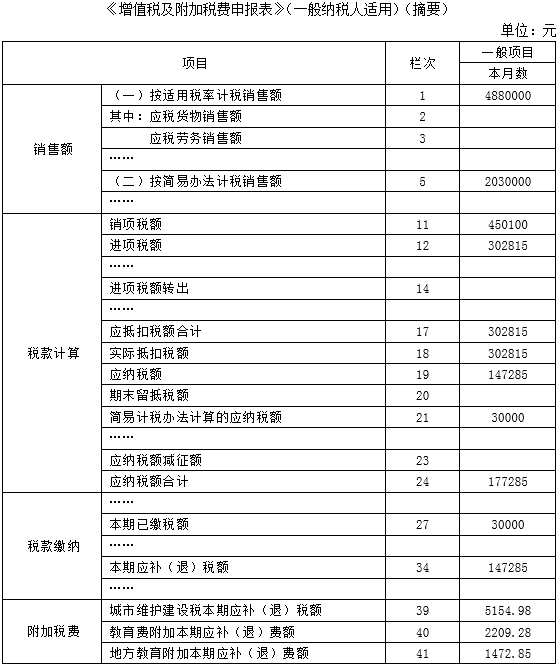

②甲公司2022年5月進(jìn)項(xiàng)稅額=302815(元),。

③甲公司2022年5月一般計(jì)稅方法應(yīng)納增值稅額=450100-302815=147285(元),。

甲公司2022年5月簡(jiǎn)易計(jì)稅方法應(yīng)納增值稅額=(全部?jī)r(jià)款和價(jià)外費(fèi)用-分包款)÷(1+3%)×3%=(206-103)÷(1+3%)×3%×10000=30000(元)。

應(yīng)納增值稅額=147285+30000=177285(元),。

④本期應(yīng)補(bǔ)(退)稅額=177285-30000=147285(元),。

⑤本期在A市應(yīng)繳納的城市維護(hù)建設(shè)稅=147285×7%×50%=5154.98(元)。

⑥本期在A市應(yīng)繳納的教育費(fèi)附加=147285×3%×50%=2209.28(元),。

⑦本期在A市應(yīng)繳納的地方教育附加=147285×2%×50%=1472.85(元),。

(6)填寫(xiě)甲公司2022年5月的《增值稅及附加稅費(fèi)申報(bào)表》(一般納稅人適用)(摘要)相關(guān)欄目中的金額,不考慮業(yè)務(wù)3,。

劉老師

2022-11-04 16:06:14 1448人瀏覽

因?yàn)闃I(yè)務(wù)4賬務(wù)處理不正確,,預(yù)繳稅額=(全部?jī)r(jià)款和價(jià)外費(fèi)用-分包款)÷(1+3%)×3%=(206-103)÷(1+3%)×3%×10000=30000(元),;雖然企業(yè)已經(jīng)繳納了6萬(wàn)的預(yù)繳增值稅,但是對(duì)于機(jī)構(gòu)所在地稅務(wù)機(jī)關(guān)而言,,理論上企業(yè)只需要預(yù)繳3萬(wàn),,所以在申報(bào)納稅時(shí)只能扣除3萬(wàn)。

對(duì)于企業(yè)多支付的3萬(wàn),,需要到服務(wù)發(fā)生地稅務(wù)機(jī)關(guān)申請(qǐng)退稅,。

相關(guān)答疑

-

2023-11-13

-

2023-11-03

-

2023-10-21

-

2023-09-11

-

2021-09-15

您可能感興趣的稅務(wù)師試題

- 多選題 下列各項(xiàng)中屬于貨幣市場(chǎng)的有( ?。?/a>

- 單選題 甲企業(yè)有一項(xiàng)年金,,期限為10年,,前3年無(wú)現(xiàn)金流出,后7年每年年初現(xiàn)金流出180萬(wàn)元,,假設(shè)年利率為8%,,則該年金的現(xiàn)值是( )萬(wàn)元,。[已知(P/A,,8%,7)=5.2064,,(P/F,,8%,3)=0.7938]

- 單選題 某企業(yè)為擴(kuò)大生產(chǎn)線(xiàn)規(guī)模,,需要向銀行借款,,年利率為8%。該項(xiàng)目分4年建成,,每年年初需要從銀行借入資金80萬(wàn)元,,則項(xiàng)目建成時(shí)向銀行還本付息的金額為( ?。┤f(wàn)元。[已知:(F/A,,8%,,4)=4.5061]

稅務(wù)師相關(guān)知識(shí)專(zhuān)題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)