申報(bào)表8b欄的數(shù)據(jù)650.8是怎么得到的,?

8B欄次為什么填650.8,,怎么來的這個其他項(xiàng),?謝謝老師

問題來源:

某食品飲料有限公司,系增值稅一般納稅人,,主營果汁飲料生產(chǎn)銷售,。未實(shí)行農(nóng)產(chǎn)品增值稅進(jìn)項(xiàng)稅額核定扣除辦法。

2020年6月“應(yīng)交稅費(fèi)—應(yīng)交增值稅”各欄合計(jì)數(shù)為:銷項(xiàng)稅額122200元,;進(jìn)項(xiàng)稅額33215元,;進(jìn)項(xiàng)稅額轉(zhuǎn)出3900元;轉(zhuǎn)出未交增值稅92885元,。

稅務(wù)師受托審核該公司2020年6月的增值稅相關(guān)情況,,發(fā)現(xiàn)如下一些業(yè)務(wù):

1.與某商場結(jié)算5月份代銷的果汁飲料,開具增值稅專用發(fā)票并收取貨款,。賬務(wù)處理:

借:銀行存款 101700

貸:主營業(yè)務(wù)收入 90000

應(yīng)交稅費(fèi)—應(yīng)交增值稅(銷項(xiàng)稅額) 11700

后附原始憑證:

(1)商場代銷果汁結(jié)算清單1份:代銷果汁價(jià)稅合計(jì)收入113000元,,商場代銷手續(xù)費(fèi)11300元,實(shí)收101700元,;

(2)增值稅專用發(fā)票記賬聯(lián)1份:金額為90000元,;稅額為11700元;

(3)銀行進(jìn)賬單1份:金額為101700元,。

2.購置臨街商鋪?zhàn)鳛榱闶坶T市部,,取得增值稅專用發(fā)票。賬務(wù)處理:

借:固定資產(chǎn)—商鋪 1030000

應(yīng)交稅費(fèi)—應(yīng)交增值稅(進(jìn)項(xiàng)稅額) 10000

貸:銀行存款 1040000

后附原始憑證:

(1)增值稅專用發(fā)票的發(fā)票聯(lián)1份(抵扣聯(lián)另存):金額1000000元,,稅率為***,,稅額為10000元,備注欄注明“差額征稅”,;

(2)契稅完稅憑證1份:金額為30000元,;

(3)銀行付款憑證回執(zhí)2份,金額分別為1010000元和30000元,。

3.向林場購進(jìn)蘋果,,開具農(nóng)產(chǎn)品收購發(fā)票。賬務(wù)處理:

借:原材料—蘋果 108000

應(yīng)交稅費(fèi)—應(yīng)交增值稅(進(jìn)項(xiàng)稅額) 12000

貸:銀行存款 120000

后附原始憑證:

(1)農(nóng)產(chǎn)品收購發(fā)票注明:數(shù)量為25噸,金額為120000元,,稅率為免稅,,稅額為**;

(2)銀行付款憑證回執(zhí)1份:金額為120000元,;

(3)入庫單1份:蘋果入庫25噸,。

注:根據(jù)倉庫記錄,蘋果的期初余額0噸,;入庫25噸,;生產(chǎn)領(lǐng)用20噸。

4.包裝物被市場監(jiān)管部門沒收,。賬務(wù)處理:

借:營業(yè)外支出 33900

貸:周轉(zhuǎn)材料—包裝物 30000

應(yīng)交稅費(fèi)—應(yīng)交增值稅(進(jìn)項(xiàng)稅額轉(zhuǎn)出) 3900

后附原始憑證:

(1)市場監(jiān)督管理部門出具的處理決定書1份:飲料包裝瓶塑化劑超標(biāo),予以沒收,;

(2)市場監(jiān)督管理部門出具的收據(jù)1份:飲料包裝瓶1批,,金額30000元。

經(jīng)核查,,該批飲料包裝瓶于2019年2月購入,,取得增值稅專用發(fā)票,金額為30000元,,稅額為4800元,。進(jìn)項(xiàng)稅額已于2019年2月申報(bào)抵扣。

5.銷售人員報(bào)銷差旅費(fèi),,賬務(wù)處理(匯總):

借:銷售費(fèi)用 16645

應(yīng)交稅費(fèi)—應(yīng)交增值稅(進(jìn)項(xiàng)稅額) 1335

貸:庫存現(xiàn)金 17980

后附原始憑證:

(1)住宿費(fèi)增值稅專用發(fā)票10份:合計(jì)金額8000元,,稅額480元;

(2)注明本公司銷售人員身份信息的國內(nèi)航空運(yùn)輸電子客票行程單4份:合計(jì)金額7000元,;

(3)注明本公司銷售人員身份信息的國內(nèi)公路客票12份:合計(jì)金額2500元,。

6.除上述審核業(yè)務(wù)外,該企業(yè)還購進(jìn)調(diào)味品等原材料,,均取得增值稅專用發(fā)票,,合計(jì)金額76000元,稅額9880元,。

當(dāng)月取得的增值稅專用發(fā)票均已申報(bào)抵扣,。

要求:根據(jù)上述資料,回答下列問題:

1.根據(jù)上述資料,,對公司處理不符合現(xiàn)行增值稅政策的,,請逐項(xiàng)指出錯誤之處。

(1)委托代銷確認(rèn)的銷售額及銷項(xiàng)稅額錯誤,;增值稅專用發(fā)票開票金額及稅額錯誤,。委托代銷應(yīng)以代銷清單上注明的金額確認(rèn)銷售額進(jìn)而計(jì)算銷項(xiàng)稅額,而不能以扣除代銷手續(xù)費(fèi)后的余額進(jìn)行確認(rèn)。

(2)從林場購進(jìn)蘋果計(jì)算抵扣的進(jìn)項(xiàng)稅額錯誤,。應(yīng)按生產(chǎn)領(lǐng)用的20噸計(jì)算農(nóng)產(chǎn)品進(jìn)項(xiàng)稅額加計(jì)抵扣1%,。

當(dāng)期可以抵扣的進(jìn)項(xiàng)稅額=120000×9%+20/25×120000×1%=11760(元)。多抵扣進(jìn)項(xiàng)稅額240元,。

(3)包裝物被市場監(jiān)督管理部門沒收的進(jìn)項(xiàng)稅額轉(zhuǎn)出處理有誤,。2019年2月抵扣了進(jìn)項(xiàng)稅額4800元,現(xiàn)在發(fā)生非正常損失,,應(yīng)將當(dāng)初抵扣的全部進(jìn)項(xiàng)稅額4800元進(jìn)行轉(zhuǎn)出,。

(4)銷售人員報(bào)銷差旅費(fèi)進(jìn)項(xiàng)稅額抵扣有誤??梢缘挚鄣倪M(jìn)項(xiàng)稅額=480+7000÷(1+9%)×9%+2500÷(1+3%)×3%=1130.80(元),,而非1335元。

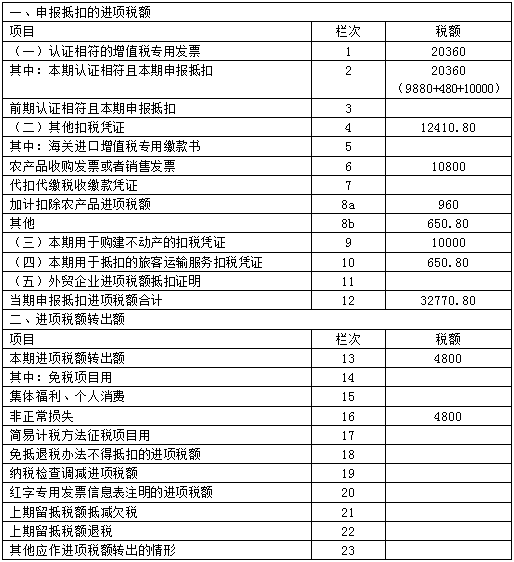

2.分別計(jì)算確認(rèn)該公司2020年6月的銷項(xiàng)稅額,、進(jìn)項(xiàng)稅額,、進(jìn)項(xiàng)稅額轉(zhuǎn)出及應(yīng)納增值稅額。請列出計(jì)算過程,,金額單位為元,,保留小數(shù)點(diǎn)后兩位。

(1)銷項(xiàng)稅額=122200-11700+113000÷(1+13%)×13%=123500(元)

(2)進(jìn)項(xiàng)稅額=10000+11760+1130.80+9880=32770.80(元)

(3)進(jìn)項(xiàng)稅額轉(zhuǎn)出=4800(元)

(4)應(yīng)納增值稅額=123500-(32770.80-4800)=95529.20(元),。

3.填寫該公司2020年6月的《增值稅納稅申報(bào)表附列資料(二)》(摘要)中的稅額,。(★★★)

《增值稅納稅申報(bào)表附列資料(二)》(摘要)

《增值稅納稅申報(bào)表附列資料(二)》(摘要)

王老師

2020-10-15 11:42:09 2425人瀏覽

8b欄填具的是國內(nèi)購進(jìn)旅客運(yùn)輸計(jì)算出的可抵扣的進(jìn)項(xiàng)稅額,,所以本題中與第10欄(第10欄只填報(bào)數(shù)據(jù),,不參與表間計(jì)算)填具的數(shù)據(jù)是一樣的。

7000÷(1+9%)×9%+2500÷(1+3%)×3%=650.8(元)

每個努力學(xué)習(xí)的小天使都會有收獲的,,加油,!相關(guān)答疑

-

2025-05-24

-

2023-11-09

-

2020-11-04

-

2020-11-04

-

2020-11-03

您可能感興趣的稅務(wù)師試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號