問題來源:

(一)

甲酒類生產(chǎn)企業(yè)為增值稅一般納稅人,2019年12月該企業(yè)發(fā)生如下業(yè)務(wù):

(1)銷售自產(chǎn)酒精10噸,取得含稅收入10萬元,。

(2)銷售自產(chǎn)白酒20噸,取得含稅收入50萬元,同時收取包裝物押金2萬元,,合同約定包裝物于3個月后退回。當(dāng)月沒收3個月前收取的包裝物押金3萬元,。

(3)提供10萬元的原材料委托乙企業(yè)加工散裝藥酒1噸,,收回時向乙企業(yè)支付不含增值稅的加工費1萬元,并取得增值稅專用發(fā)票,。乙企業(yè)已代收代繳消費稅,。收回后將其中90%繼續(xù)加工成瓶裝藥酒并銷售,,取得不含稅銷售收入20萬元;另外10%直接對外銷售,,取得不含稅銷售收入1.5萬元,。

(4)進(jìn)口一批散裝葡萄酒,關(guān)稅完稅價格18萬元,,關(guān)稅稅率14%,,繳納進(jìn)口環(huán)節(jié)稅金后海關(guān)放行并已填發(fā)海關(guān)專用繳款書。將進(jìn)口葡萄酒加工成瓶裝酒對外銷售,,取得不含稅銷售收入30萬元,。

(5)將閑置倉庫出租,一次性收取2年含稅租金63萬元,,該倉庫是2015年購入的,。

(6)本月采購情況如下:購入生產(chǎn)用機(jī)器設(shè)備,取得增值稅專用發(fā)票注明稅額6萬元,;購入生產(chǎn)用原材料,,取得增值稅專用發(fā)票注明稅額4萬元;購入禮品一批作為職工元旦禮物,,取得增值稅專用發(fā)票注明稅額1萬元,;購入禮品一批送給各供應(yīng)商作為元旦禮物,取得增值稅專用發(fā)票注明稅額3萬元,;支付運(yùn)費,,取得增值稅專用發(fā)票注明稅額0.9萬元。

(其他相關(guān)資料:上述增值稅專用發(fā)票,,均從一般納稅人處取得,;取得合法票據(jù)的進(jìn)項稅額均在當(dāng)月申報抵扣;葡萄酒和藥酒的消費稅稅率均為10%,;甲企業(yè)出租的倉庫選擇簡易計稅方法計稅)

問題:

(1)根據(jù)上述資料,,計算當(dāng)期應(yīng)納的增值稅(銷項稅額、進(jìn)項稅額或應(yīng)納增值稅額)和消費稅,。

(1)增值稅:

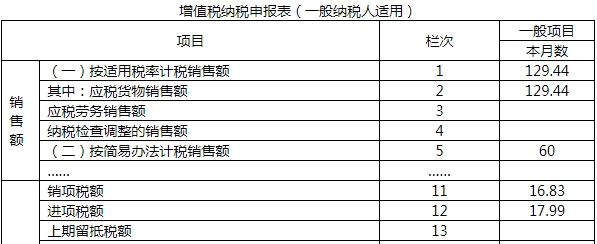

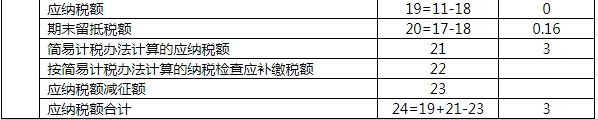

銷項稅額=[(10+50+2)÷(1+13%)+20+1.5+30]×13%+3=16.83(萬元)

發(fā)生的進(jìn)項稅額=1×13%+18×(1+14%)÷(1-10%)×13%+6+4+1+3+0.9=17.99(萬元)

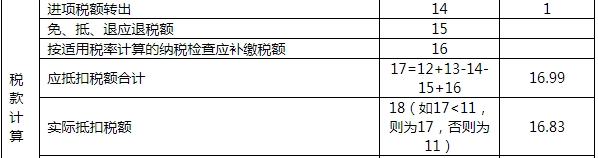

轉(zhuǎn)出進(jìn)項稅額=1(萬元)

增值稅應(yīng)納稅額=63÷(1+5%)×5%=3(萬元)

期末留抵稅額=17.99-1-16.83=0.16(萬元)

消費稅:

由乙企業(yè)代收代繳的消費稅=(10+1)÷(1-10%)×10%=1.22(萬元)

向海關(guān)繳納的消費稅=18×(1+14%)÷(1-10%)×10%=2.28(萬元)

甲企業(yè)向稅務(wù)機(jī)關(guān)自行繳納的消費稅=[(50+2)÷(1+13%)]×20%+20×0.1+(20+1.5)×10%-1.22×10%+30×10%-2.28=13.95(萬元),。

考查重點:本題考查增值稅、消費稅的計算,。

解題方向:本題有以下三處需要考生關(guān)注的地方:

(1)包裝物押金的處理:

|

包裝物押金(單獨核算) |

收取時(未逾期) |

逾期(或超過1年)時 |

||

|

增值稅 |

消費稅 |

增值稅 |

消費稅 |

|

|

一般應(yīng)稅消費品 |

× |

× |

√ |

√ |

|

酒類產(chǎn)品(啤酒,、黃酒除外) |

√ |

√ |

× |

× |

|

啤酒、黃酒,、成品油 |

× |

× (從量征收) |

√ |

× (從量征收) |

①以不高于受托方的計稅價格直接出售的,不再繳納消費稅,;

②以高于受托方的計稅價格出售的,,需按照規(guī)定申報繳納消費稅,,在計稅時準(zhǔn)予扣除受托方已代收代繳的消費稅(不受消費品范圍的限制)——銷售的10%的散裝藥酒屬于此類;

③連續(xù)加工應(yīng)稅消費品后銷售的,,在出廠環(huán)節(jié)繳納消費稅,,符合抵稅條件的(不包括除葡萄酒以外的酒類),可按生產(chǎn)領(lǐng)用量計算抵扣已納消費稅,。

(3)購入禮品贈送供應(yīng)商,,一方面視同銷售確定銷項稅,另一方面專票上注明的稅額可以抵扣,。

本題關(guān)鍵點:計稅銷售額的確定、消費稅的抵扣,。

(2)根據(jù)上述資料,,填寫下列增值稅納稅申報表。(單位:萬元)

馮老師

2020-11-03 13:57:19 3089人瀏覽

酒精不屬于應(yīng)稅消費品,不在消費稅的征稅范圍內(nèi),,所以不征收消費稅,,您理解下~有問題歡迎隨時交流~~

每個努力學(xué)習(xí)的小天使都會有收獲的,加油,!相關(guān)答疑

-

2024-07-20

-

2023-11-16

-

2023-10-21

-

2020-11-04

-

2020-11-04

您可能感興趣的稅務(wù)師試題

稅務(wù)師相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號