哪些企業(yè)計(jì)算抵免限額用的是15%,?只有高新技術(shù)企業(yè)嗎

問(wèn)題來(lái)源:

例題37·綜合題

1.當(dāng)年銷售設(shè)備,,開(kāi)具增值稅專用發(fā)票,,合計(jì)取得不含稅銷售收入3000萬(wàn)元,;開(kāi)具增值稅普通發(fā)票,合計(jì)取得不含稅銷售收入2000萬(wàn)元;沒(méi)有開(kāi)票合計(jì)取得銷售款(含稅)2712萬(wàn)元,。上述相關(guān)成本合計(jì)為4500萬(wàn)元,。

2.賬面記載投資收益貸方金額220萬(wàn)元,其中:權(quán)益法核算確認(rèn)的股權(quán)投資收益40萬(wàn)元,,成本法核算確認(rèn)的股權(quán)投資收益60萬(wàn)元,,以上股權(quán)投資均投資于境內(nèi)居民企業(yè),且超過(guò)12個(gè)月,。地方政府債券利息收入50萬(wàn)元,,股權(quán)轉(zhuǎn)讓收益70萬(wàn)元,經(jīng)核實(shí),,該項(xiàng)股權(quán)轉(zhuǎn)讓收入600萬(wàn)元,,會(huì)計(jì)投資成本530萬(wàn)元,計(jì)稅成本500萬(wàn)元,。

3.實(shí)際支付工資總額800萬(wàn)元,,其中30萬(wàn)元為返聘退休人員工資。

4.支付職工福利費(fèi)150萬(wàn)元,,其中25萬(wàn)元為退休人員節(jié)日福利費(fèi),,15萬(wàn)元為被辭退職工的補(bǔ)償金。

5.為公司高管繳納年金10萬(wàn)元,,為全體人員繳納補(bǔ)充醫(yī)療保險(xiǎn)70萬(wàn)元,。

6.支付銀行利息20萬(wàn)元,取得銀行開(kāi)具的銀行利息結(jié)算單據(jù),。

7.列支業(yè)務(wù)招待費(fèi)30萬(wàn)元,。

8.為獲得創(chuàng)新性產(chǎn)品進(jìn)行創(chuàng)意設(shè)計(jì)活動(dòng),發(fā)生了相關(guān)費(fèi)用20萬(wàn)元,。

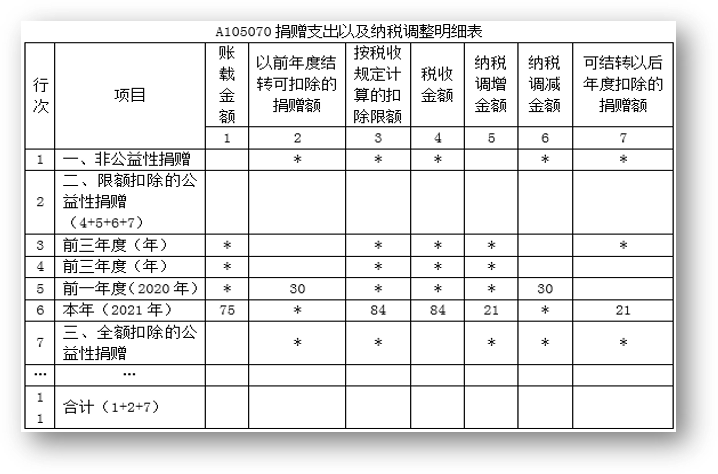

9.將生產(chǎn)的3臺(tái)設(shè)備通過(guò)某市政府捐贈(zèng)用于公益事業(yè),,該類設(shè)備每臺(tái)成本15萬(wàn)元、公允價(jià)值25萬(wàn)元,,取得稅前允許扣除的捐贈(zèng)票據(jù)載明金額為75萬(wàn)元,。2020年未能稅前扣減完的捐贈(zèng)支出30萬(wàn)元。

請(qǐng)根據(jù)上述資料,,解答下列問(wèn)題,,涉及計(jì)算的請(qǐng)列明計(jì)算過(guò)程。(金額單位為萬(wàn)元)

要求:

(1)賬面記載的投資收益應(yīng)分別如何處理,?

(2)可稅前扣除的工資總額是多少,?

(3)計(jì)入職工福利費(fèi)的支出如何處理?可稅前扣除的職工福利費(fèi)是多少,?

(4)可稅前扣除的年金和補(bǔ)充醫(yī)療保險(xiǎn)是多少,?為什么,?

(5)可稅前扣除的銀行利息是多少?為什么,?

(6)可稅前扣除的業(yè)務(wù)招待費(fèi)是多少,?

(7)計(jì)算可稅前扣除的創(chuàng)意設(shè)計(jì)活動(dòng)費(fèi)用總計(jì)是多少?為什么,?

(8)計(jì)算2021年可稅前扣除的捐贈(zèng)支出和結(jié)轉(zhuǎn)以后年度扣除的捐贈(zèng)支出,。該捐贈(zèng)支出最遲可結(jié)轉(zhuǎn)到哪一年扣除?根據(jù)資料填報(bào)“A105070捐贈(zèng)支出及納稅調(diào)整明細(xì)表”,。

【答案及解析】

1. ①會(huì)計(jì)上按照權(quán)益法核算確認(rèn)的股權(quán)投資收益40萬(wàn)元,,稅法上不確認(rèn)收入,應(yīng)納稅調(diào)減40萬(wàn)元,。

②會(huì)計(jì)上按照成本法核算確認(rèn)的股權(quán)投資收益60萬(wàn)元,,稅法上確認(rèn)收入,但屬于免稅收入,,不計(jì)入應(yīng)納稅所得額,,故應(yīng)納稅調(diào)減60萬(wàn)元。

③地方政府債券利息收入50萬(wàn)元,,稅法上屬于免稅收入,,不計(jì)入應(yīng)納稅所得額,故應(yīng)納稅調(diào)減50萬(wàn)元,。

④股權(quán)轉(zhuǎn)讓,,稅法上應(yīng)確認(rèn)的收益=600-500=100(萬(wàn)元),會(huì)計(jì)上確認(rèn)了70萬(wàn)元,,故應(yīng)納稅調(diào)增30萬(wàn)元,。

2.可稅前扣除的工資總額為800萬(wàn)元。

3. ①企業(yè)發(fā)生的職工福利費(fèi)支出,,不超過(guò)工資,、薪金總額14%的部分準(zhǔn)予扣除。

②退休職工的費(fèi)用,、被辭退職工的補(bǔ)償金,,不屬于職工福利費(fèi)的開(kāi)支范圍。職工福利費(fèi)支出扣除限額=800×14%=112(萬(wàn)元)>150-25-15=110(萬(wàn)元),??啥惽翱鄢穆毠じ@M(fèi)是110萬(wàn)元。

4.企業(yè)為高管繳納的年金不得在稅前扣除,。

補(bǔ)充醫(yī)療保險(xiǎn)扣除限額=工資,、薪金總額×5%=800×5%=40(萬(wàn)元)<70(萬(wàn)元)

可稅前扣除的補(bǔ)充醫(yī)療保險(xiǎn)是40萬(wàn)元。

理由:按照稅法相關(guān)規(guī)定,,企業(yè)根據(jù)國(guó)家有關(guān)政策規(guī)定,,為在本企業(yè)任職或者受雇的“全體員工”支付的補(bǔ)充養(yǎng)老保險(xiǎn)費(fèi)(年金),、補(bǔ)充醫(yī)療保險(xiǎn)費(fèi),分別在不超過(guò)職工工資總額5%標(biāo)準(zhǔn)內(nèi)的部分,,在計(jì)算應(yīng)納稅所得額時(shí)準(zhǔn)予扣除;超過(guò)的部分,,不予扣除,。

5.可稅前扣除的銀行利息是20萬(wàn)元。

理由:非金融企業(yè)向金融企業(yè)借款的利息支出,,準(zhǔn)予稅前據(jù)實(shí)扣除,。

6.業(yè)務(wù)招待費(fèi)扣除限額1=銷售(營(yíng)業(yè))收入×5‰=[3000+2000+2712÷(1+13%)+75÷(1+13%)]×5‰=37.33(萬(wàn)元);扣除限額2=實(shí)際發(fā)生額×60%=30×60%=18(萬(wàn)元),;扣除限額1>扣除限額2,。

稅前可以扣除的業(yè)務(wù)招待費(fèi)是18萬(wàn)元。

7.可稅前扣除的創(chuàng)意設(shè)計(jì)活動(dòng)費(fèi)用總計(jì)=20+20×100%=40(萬(wàn)元),。

理由:企業(yè)為獲得創(chuàng)新性,、創(chuàng)意性、突破性的產(chǎn)品進(jìn)行創(chuàng)意設(shè)計(jì)活動(dòng)而發(fā)生的相關(guān)費(fèi)用,,可按照“研發(fā)費(fèi)用稅前加計(jì)扣除”規(guī)定進(jìn)行稅前加計(jì)扣除,。

制造業(yè)企業(yè)開(kāi)展研發(fā)活動(dòng)中實(shí)際發(fā)生的研發(fā)費(fèi)用,未形成無(wú)形資產(chǎn)計(jì)入當(dāng)期損益的,,在按規(guī)定據(jù)實(shí)扣除的基礎(chǔ)上,,自2021年1月1日起,再按照實(shí)際發(fā)生額的100%在稅前加計(jì)扣除,。

8. ①公益性捐贈(zèng)扣除限額=利潤(rùn)總額×12%=700×12%=84(萬(wàn)元)<待扣金額=75+30=105(萬(wàn)元)

2020年可稅前扣除的捐贈(zèng)支出是84萬(wàn)元,。

結(jié)轉(zhuǎn)以后年度扣除的捐贈(zèng)支出=105-84=21(萬(wàn)元)。

②企業(yè)發(fā)生的公益性捐贈(zèng)支出未在當(dāng)年稅前扣除的部分,,準(zhǔn)予向以后年度結(jié)轉(zhuǎn)扣除,,但結(jié)轉(zhuǎn)年限自捐贈(zèng)發(fā)生年度的次年起計(jì)算最長(zhǎng)不得超過(guò)3年。企業(yè)在對(duì)公益性捐贈(zèng)支出計(jì)算扣除時(shí),,應(yīng)先扣除以前年度結(jié)轉(zhuǎn)的捐贈(zèng)支出,,再扣除當(dāng)年發(fā)生的捐贈(zèng)支出。則該捐贈(zèng)支出最遲可結(jié)轉(zhuǎn)到2024年扣除,。

查看完整問(wèn)題

汪老師

2023-11-17 11:22:33 1152人瀏覽

勤奮刻苦的同學(xué),,您好:

是的,只有高新技術(shù)企業(yè)計(jì)算抵免限額的時(shí)候是可以用15%稅率的~

其他的企業(yè)都是要適用25%的稅率去計(jì)算抵免限額,。

祝您輕松過(guò)關(guān),!

您再理解一下,如有其他疑問(wèn)歡迎繼續(xù)交流,,加油,!

有幫助(9)

答案有問(wèn)題,?

相關(guān)答疑

-

2024-03-24

-

2024-03-02

-

2023-11-18

-

2023-11-06

-

2023-11-05

您可能感興趣的稅務(wù)師試題

稅務(wù)師相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)