問題來源:

第二章 增值稅

考點2:增值稅征稅范圍

二,、征稅范圍規(guī)定

(二)視同銷售

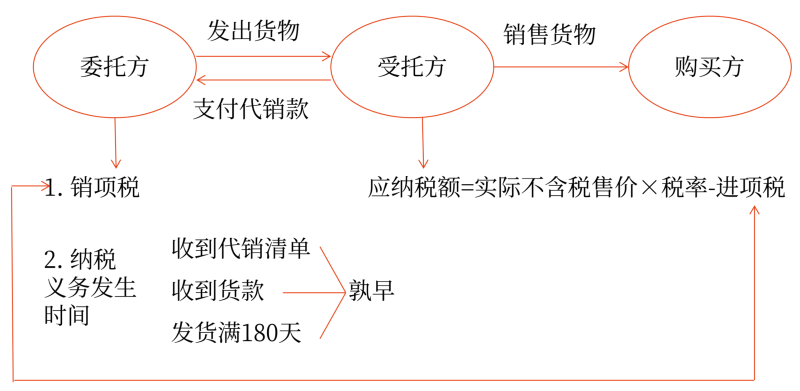

1.將貨物交付他人代銷——代銷中的委托方,;

(1)增值稅納稅義務(wù)發(fā)生時間:收到代銷清單或代銷款二者之中的較早者,若均未收到,則為發(fā)出代銷商品滿180天的當天,。

(2)不能以扣除手續(xù)費后的款項作為銷售收入。

2.銷售代銷貨物——代銷中的受托方,;

(1)售出時發(fā)生增值稅納稅義務(wù)。

(2)按實際售價計算銷項稅,。

(3)取得委托方增值稅專用發(fā)票,,可以抵扣進項稅額。

(4)受托方收取的代銷手續(xù)費,,應(yīng)按“現(xiàn)代服務(wù)”(稅率6%)征收增值稅,。

委托代銷業(yè)務(wù)中雙方(均以一般納稅人為例)關(guān)系:

3.設(shè)有兩個以上機構(gòu)并實行統(tǒng)一核算的納稅人,將貨物從一個機構(gòu)移送到其他機構(gòu)用于銷售,,但相關(guān)機構(gòu)設(shè)在同一縣(市)的除外

移送貨物視同銷售的理解:

(1)強調(diào)同一納稅人設(shè)有兩個以上機構(gòu),。

(2)強調(diào)貨物移送以后,必須用于銷售,。

“用于銷售”是指受貨機構(gòu)發(fā)生下列兩種情形之一的經(jīng)營行為:①向購貨方開具發(fā)票,;②向購貨方收取貨款。

4.將自產(chǎn)或者委托加工的貨物用于非增值稅應(yīng)稅項目,。(2023年新增)

5.將自產(chǎn),、委托加工的貨物用于集體福利或個人消費。

6.將自產(chǎn),、委托加工或購進的貨物作為投資,,提供給其他單位或個體工商戶。

7.將自產(chǎn),、委托加工或購進的貨物分配給股東或投資者,。

8.將自產(chǎn)、委托加工或購進的貨物無償贈送給其他單位或個人,。

自產(chǎn)和委托加工的貨物,,無論對內(nèi)(集體福利,、個人消費)對外(投資,、分紅、捐贈)移送,,均視同銷售;外購貨物對外移送視同銷售,,對內(nèi)移送不得抵扣進項稅額。

9.視同銷售服務(wù)、無形資產(chǎn)或者不動產(chǎn):

(1)單位或者個體工商戶向其他單位或者個人無償提供服務(wù),,但用于公益事業(yè)或者以社會公眾為對象的除外。(“雙公例外”原則)

(2)單位或者個人向其他單位或者個人無償轉(zhuǎn)讓無形資產(chǎn)或者不動產(chǎn),,但用于公益事業(yè)或者以社會公眾為對象的除外。(“雙公例外”原則)

自產(chǎn)或委托加工貨物用于集體福利,、個人消費的,視同銷售,;單位或者個體工商戶為員工提供應(yīng)稅服務(wù),,屬非營業(yè)活動,不必視同銷售,。

將自產(chǎn),、委托加工或者購進的貨物無償贈送其他單位或者個人,視同銷售貨物(對目標脫貧地區(qū)捐贈階段性免),;單位或者個體工商戶向其他單位或者個人無償提供用于公益事業(yè)或者以社會公眾為對象的應(yīng)稅服務(wù),、無形資產(chǎn)或不動產(chǎn),不必視同銷售,。

納稅人出租不動產(chǎn),,租賃合同種約定免租期的,不屬于視同銷售服務(wù),。

查看完整問題

小臧老師

2023-11-02 16:38:55 462人瀏覽

尊敬的學(xué)員,您好:

1.增值稅:免租期不視同銷售,,不繳納增值稅,;

2.房產(chǎn)稅:免租期由產(chǎn)權(quán)所有人按照房產(chǎn)余值計稅。

3.城鎮(zhèn)土地使用稅:

項目 | 擁有人 | 使用人 | 納稅人 |

無償使用土地 | 納稅單位 | 免稅單位 | 免稅 |

免稅單位 | 納稅單位 | 納稅單位(使用人) | |

有償使用土地 | 納稅單位 | 免稅單位 | 納稅單位(擁有人) |

免稅單位 | 納稅單位 | 免稅單位(擁有人) |

有幫助(7)

答案有問題,?

相關(guān)答疑

-

2024-11-27

-

2023-11-14

-

2023-11-14

-

2023-11-13

-

2023-11-06

您可能感興趣的稅務(wù)師試題

稅務(wù)師相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號