出租無形資產(chǎn)稅率是多少 注:該標(biāo)題直接反映了用戶的問題核心,即詢問出租無形資產(chǎn)的稅率,,且符合SEO規(guī)則,,簡(jiǎn)潔明了,易于搜索引擎抓取和索引。

銷售除土地使用權(quán)以外的無形資產(chǎn)是6%,,那么有出租無形資產(chǎn)的概念嗎,?稅率應(yīng)該是多少呢?

問題來源:

(四)銷售無形資產(chǎn)——9%,、6%稅率

1. 銷售無形資產(chǎn),,是指有償轉(zhuǎn)讓無形資產(chǎn)所有權(quán)或者使用權(quán)的業(yè)務(wù)活動(dòng)。

2. 無形資產(chǎn),,包括技術(shù),、商標(biāo)、著作權(quán),、商譽(yù),、自然資源使用權(quán)和其他權(quán)益性無形資產(chǎn)。

自然資源使用權(quán),,包括土地使用權(quán),、海域使用權(quán)、探礦權(quán),、采礦權(quán),、取水權(quán)和其他自然資源使用權(quán)。

其他權(quán)益性無形資產(chǎn),,包括基礎(chǔ)設(shè)施資產(chǎn)經(jīng)營權(quán),、公共事業(yè)特許權(quán)、配額,、經(jīng)營權(quán)(包括特許經(jīng)營權(quán),、連鎖經(jīng)營權(quán)、其他經(jīng)營權(quán)),、經(jīng)銷權(quán),、分銷權(quán)、代理權(quán),、會(huì)員權(quán),、席位權(quán)、網(wǎng)絡(luò)游戲虛擬道具,、域名,、名稱權(quán)、肖像權(quán),、冠名權(quán),、轉(zhuǎn)會(huì)費(fèi)等。

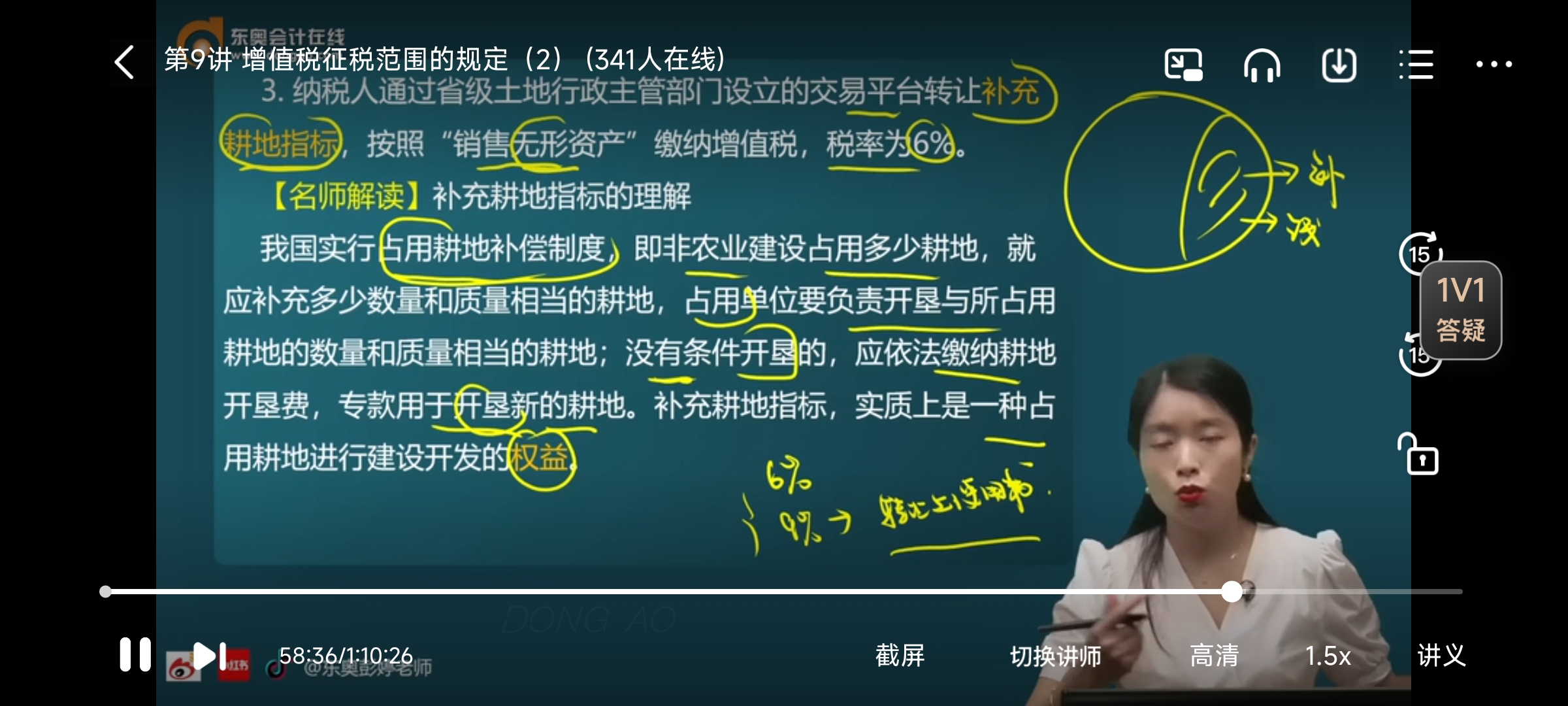

3. 納稅人通過省級(jí)土地行政主管部門設(shè)立的交易平臺(tái)轉(zhuǎn)讓補(bǔ)充耕地指標(biāo),,按照“銷售無形資產(chǎn)”繳納增值稅,,稅率為6%。

補(bǔ)充耕地指標(biāo)的理解

我國實(shí)行占用耕地補(bǔ)償制度,,即非農(nóng)業(yè)建設(shè)占用多少耕地,,就應(yīng)補(bǔ)充多少數(shù)量和質(zhì)量相當(dāng)?shù)母兀加脝挝灰?fù)責(zé)開墾與所占用耕地的數(shù)量和質(zhì)量相當(dāng)?shù)母?;沒有條件開墾的,,應(yīng)依法繳納耕地開墾費(fèi),,專款用于開墾新的耕地,。補(bǔ)充耕地指標(biāo),實(shí)質(zhì)上是一種占用耕地進(jìn)行建設(shè)開發(fā)的權(quán)益,。

查看完整問題

喬老師

2025-03-06 22:00:05 124人瀏覽

是有出租無形資產(chǎn)的概念的

銷售無形資產(chǎn)包括銷售無形資產(chǎn)的使用權(quán)(即出租)和所有權(quán),,所以出租無形資產(chǎn)(土地使用權(quán)除外)也是適用6%稅率的。

如果是土地使用權(quán),,出租和出售均適用9%稅率,。其中:納稅人以經(jīng)營租賃方式將土地出租給他人使用,按照不動(dòng)產(chǎn)經(jīng)營租賃服務(wù)繳納增值稅,。

有幫助(3)

答案有問題,?

相關(guān)答疑

-

2023-11-17

-

2023-11-13

-

2023-11-02

-

2022-09-04

-

2019-07-29

您可能感興趣的稅務(wù)師試題

- 多選題 下列關(guān)于城建稅特點(diǎn)的說法中,,正確的有( ),。

- 單選題 下列業(yè)務(wù)中,,委托方為消費(fèi)稅納稅義務(wù)人的是( ),。

- 單選題 某卷煙生產(chǎn)企業(yè)的A牌卷煙出廠價(jià)格為每標(biāo)準(zhǔn)條55元(不含增值稅,,下同),稅務(wù)機(jī)關(guān)采集A牌卷煙批發(fā)環(huán)節(jié)價(jià)格為每標(biāo)準(zhǔn)條100元,,國家稅務(wù)總局核定的同類卷煙的批發(fā)環(huán)節(jié)毛利率為29%,。該企業(yè)當(dāng)期出廠銷售A牌卷煙300標(biāo)準(zhǔn)箱,則該企業(yè)當(dāng)期應(yīng)納的消費(fèi)稅為( ?。┰?。

稅務(wù)師相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)