問題來源:

教材例題

(1)(2)(3)(4)

除上述交易或事項(xiàng)外,會計(jì)處理與稅法規(guī)定一致,預(yù)計(jì)未來有足夠的應(yīng)納稅所得額用于抵扣可抵扣暫時(shí)性差異,。

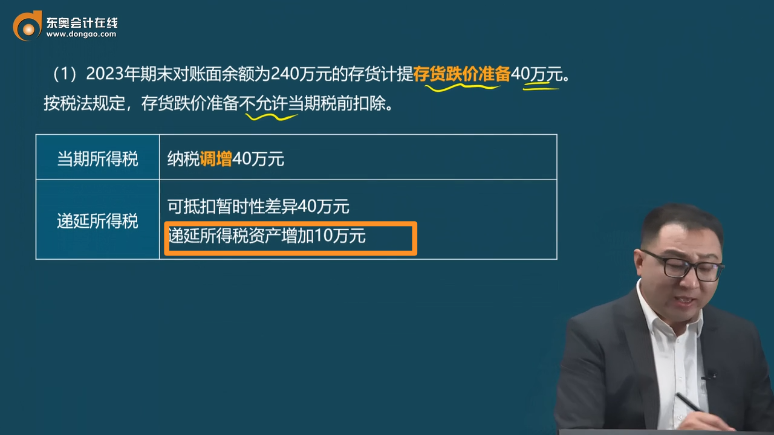

(1)2023年期末對賬面余額為240萬元的存貨計(jì)提存貨跌價(jià)準(zhǔn)備40萬元,。按稅法規(guī)定,,存貨跌價(jià)準(zhǔn)備不允許當(dāng)期稅前扣除,。

當(dāng)期所得稅 | 納稅調(diào)增40萬元 |

遞延所得稅 | 可抵扣暫時(shí)性差異40萬元 遞延所得稅資產(chǎn)增加10萬元 |

(2)2023年期末持有的交易性金融資產(chǎn)市值600萬元,其成本為400萬元,。按稅法規(guī)定,,以公允價(jià)值計(jì)量的金融資產(chǎn)持有期間市值變動無須計(jì)入應(yīng)納稅所得額。

當(dāng)期所得稅 | 納稅調(diào)減200萬元 |

遞延所得稅 | 應(yīng)納稅暫時(shí)性差異200萬元 遞延所得稅負(fù)債增加50萬元 |

(3)2023年6月因未及時(shí)納稅申報(bào),,繳納稅收滯納金10萬元,。

當(dāng)期所得稅 | 納稅調(diào)增10萬元 |

遞延所得稅 | 不產(chǎn)生暫時(shí)性差異 |

(4)2023年1月開始對一項(xiàng)2022年12月以600萬元購入無須安裝即可投入使用的固定資產(chǎn)采用雙倍余額遞減法計(jì)提折舊,使用年限為10年,,凈殘值為0,。按稅法規(guī)定,應(yīng)按年限平均法計(jì)提折舊,。假設(shè)稅法規(guī)定的該固定資產(chǎn)的使用年限及凈殘值與會計(jì)規(guī)定一致,。

折舊金額 | 會計(jì)折舊=600×2/10=120萬元 稅法折舊=600/10=60萬元 |

當(dāng)期所得稅 | 納稅調(diào)增60萬元 |

遞延所得稅 | 可抵扣暫時(shí)性差異60萬元 遞延所得稅資產(chǎn)增加15萬元 |

項(xiàng)目 | 賬面 價(jià)值 | 計(jì)稅 基礎(chǔ) | 應(yīng)納稅 暫時(shí)性差異 | 可抵扣 暫時(shí)性差異 |

存貨 | 200 | 240 | 40 | |

交易性金融資產(chǎn) | 600 | 400 | 200 | |

固定資產(chǎn)原價(jià) | 600 | 600 | ||

減:累計(jì)折舊 | 120 | 60 | ||

固定資產(chǎn)賬面價(jià)值 | 480 | 540 | 60 | |

總計(jì) | 200 | 100 |

甲公司2023年度所得稅會計(jì)相關(guān)計(jì)算和賬務(wù)處理如下:

(1)應(yīng)納稅所得額=利潤總額1 000+存貨跌價(jià)準(zhǔn)備40-公允價(jià)值變動收益200+滯納金10+折舊60=910(萬元);

(2)應(yīng)納所得稅額(應(yīng)交所得稅)=910×25%=227.5(萬元),;

(3)遞延所得稅資產(chǎn)=100×25%-0=25(萬元),;

(4)遞延所得稅負(fù)債=200×25%-0=50(萬元);

(5)遞延所得稅=50-25=25(萬元),;

(6)所得稅費(fèi)用=227.5+25=252.5(萬元),。

借:所得稅費(fèi)用 252.5

遞延所得稅資產(chǎn) 25

貸:應(yīng)交稅費(fèi)——應(yīng)交所得稅 227.5

遞延所得稅負(fù)債 50

查看完整問題

尹老師

2024-07-26 09:44:44 503人瀏覽

尊敬的學(xué)員,您好:

遞延所得稅資產(chǎn)是來源于企業(yè)計(jì)提了存貨跌價(jià)準(zhǔn)備40萬元,,

賬面價(jià)值=賬面余額240-存貨跌價(jià)準(zhǔn)備40=200

計(jì)稅基礎(chǔ)=賬面余額240

資產(chǎn)的賬面價(jià)值,,<計(jì)稅基礎(chǔ),形成可抵扣暫時(shí)性差異,,應(yīng)確認(rèn)遞延所得稅資產(chǎn)=(240-200)*25%=10

祝您學(xué)習(xí)愉快,!有幫助(3)

答案有問題?

相關(guān)答疑

-

2024-11-27

-

2024-10-07

-

2023-08-15

-

2022-11-07

-

2020-09-25

您可能感興趣的稅務(wù)師試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號