權(quán)益性和債務(wù)性證券交易費(fèi)用會(huì)計(jì)處理的理解

作為合并對(duì)價(jià)發(fā)行的權(quán)益性證券的交易費(fèi)用,,沖減溢價(jià)收入,無溢價(jià)或溢價(jià)收入不足沖減的,,沖減留存收益,;發(fā)行債務(wù)性證券的交易費(fèi)用應(yīng)當(dāng)計(jì)入債務(wù)性證券的初始確認(rèn)金額

老師好,!為什么權(quán)益性證卷的交易費(fèi)用要依次沖減資本公積——股本溢價(jià)、留存收益,,而債務(wù)行債卷的交易費(fèi)用卻要計(jì)入債務(wù)行債卷初始確認(rèn)金額,?

問題來源:

【小結(jié)】企業(yè)合并形成的長期股權(quán)投資的初始計(jì)量,,見下表,。

|

|

項(xiàng)目 |

同一控制下 |

非同一控制下 |

|

|

①初始計(jì)量 |

享有被合并方所有者權(quán)益相對(duì)于最終控制方而言的賬面價(jià)值的份額+商譽(yù) |

付出的資產(chǎn)、發(fā)生或承擔(dān)的負(fù)債以及發(fā)行的權(quán)益性證券的公允價(jià)值 |

|

|

②支付對(duì)價(jià)的差額 |

支付對(duì)價(jià)的賬面價(jià)值與長期股權(quán)投資初始成本的差額計(jì)入資本公積,、留存收益 |

付出資產(chǎn)公允價(jià)值與賬面價(jià)值的差額計(jì)入當(dāng)期損益或留存收益 |

|

③發(fā)生的審計(jì),、法律服務(wù)、評(píng)估咨詢等中介費(fèi)用 |

發(fā)生時(shí)計(jì)入當(dāng)期損益(管理費(fèi)用) |

發(fā)生時(shí)計(jì)入當(dāng)期損益(管理費(fèi)用) |

|

|

④發(fā)行權(quán)益性證券或債務(wù)性證券的交易費(fèi)用 |

作為合并對(duì)價(jià)發(fā)行的權(quán)益性證券的交易費(fèi)用,,沖減溢價(jià)收入,,無溢價(jià)或溢價(jià)收入不足沖減的,沖減留存收益,;發(fā)行債務(wù)性證券的交易費(fèi)用應(yīng)當(dāng)計(jì)入債務(wù)性證券的初始確認(rèn)金額 |

||

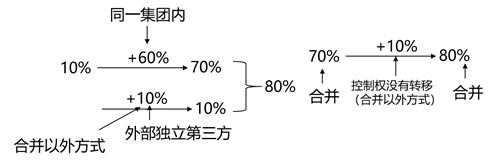

【提示】一項(xiàng)交易中同時(shí)涉及自最終控制方購買股權(quán)形成控制及自其他外部獨(dú)立第三方購買股權(quán)的會(huì)計(jì)處理(新增★)

(1)一般認(rèn)為自集團(tuán)內(nèi)取得的股權(quán)能夠形成控制的,,相關(guān)股權(quán)投資成本的確定按照同一控制下企業(yè)合并的有關(guān)規(guī)定處理。

(2)自外部獨(dú)立第三方取得的股權(quán)則視為在取得對(duì)被投資單位的控制權(quán),,形成同一控制下企業(yè)合并后少數(shù)股權(quán)的購買,,該部分少數(shù)股權(quán)的購買不管與形成同一控制下企業(yè)合并的交易是否同時(shí)進(jìn)行,在與同一控制下企業(yè)合并不構(gòu)成一攬子交易的情況下,,有關(guān)股權(quán)投資成本即應(yīng)按照實(shí)際支付的購買價(jià)款確定,。

【手寫板】

上述情形下,在合并方最終持有對(duì)同一被投資單位的股權(quán)中,,不同部分的計(jì)量基礎(chǔ)會(huì)存在差異,。

蘭老師

2020-10-09 11:05:35 7652人瀏覽

老師好,!為什么權(quán)益性證卷的交易費(fèi)用要依次沖減資本公積——股本溢價(jià)、留存收益,,而債務(wù)行債卷的交易費(fèi)用卻要計(jì)入債務(wù)行債卷初始確認(rèn)金額,?

【回答】權(quán)益性證券的交易性費(fèi)用,因?yàn)槭?span style="white-space: normal;">權(quán)益性證券,,最終的交易費(fèi)用也是要影響權(quán)益的,,因?yàn)榘l(fā)行權(quán)益性證券是會(huì)有收入的,計(jì)入資本公積——股本溢價(jià),,那發(fā)生了交易費(fèi)用就相當(dāng)于是收入少了,,所以交易費(fèi)用要計(jì)入股本溢價(jià)的,但是如果不夠,,那么就說明沒有發(fā)行收入,,只能沖減留存收益了,。

而債券的發(fā)行費(fèi)用,自然是影響債券發(fā)行收入,,因?yàn)榻灰踪M(fèi)用的存在,,我們最后收到的金額也是減少的,所以發(fā)行費(fèi)用也是要計(jì)入債券初始確認(rèn)金額的,。

所以原則就是,,為了權(quán)益性證券發(fā)生的交易費(fèi)用,要記入權(quán)益,,為了債券發(fā)生的費(fèi)用,,要計(jì)入負(fù)債的。

希望可以幫助到您O(∩_∩)O~相關(guān)答疑

-

2024-11-27

-

2024-10-07

-

2024-10-07

-

2020-10-18

-

2019-10-29

您可能感興趣的稅務(wù)師試題

稅務(wù)師相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)