問題來源:

(一)如何提取利潤

項目經(jīng)理制:工資-個稅

項目經(jīng)理制:內(nèi)部承包-個稅

項目經(jīng)理制:工資

利潤打工資卡里

1.工資

每月計提工資

借:工程施工-合同成本-項目-現(xiàn)場經(jīng)費

貸:應(yīng)付職工薪酬

工資,、薪金預扣預繳稅款

具體計算公式如下:

本期應(yīng)預扣預繳稅額=(累計預扣預繳應(yīng)納稅所得額×預扣率-速算扣除數(shù))-累計減免稅額-累計已預扣預繳稅額

累計預扣預繳應(yīng)納稅所得額=累計收入-累計免稅收入-累計減除費用-累計專項扣除-累計專項附加扣除-累計依法確定的其他扣除

累計減除費用:5000元/月

累計專項附加扣除

工資建議:每月833元

(5333+3000)×12=10萬

10萬左右基本不涉繳納個稅,,只涉及申報,,同時企業(yè)增加10萬工資列支,。

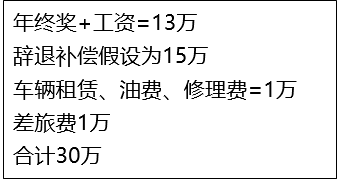

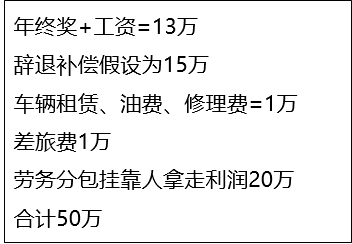

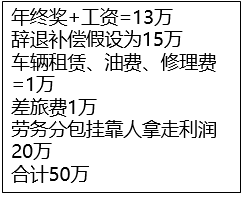

年終獎和工資,提示:今年是最后一年

財稅(2018) 164號(下稱“164號文”)第一條,,講得很清楚,

“居民個人取得全年一次性獎金,,符合國稅發(fā)(2005) 9號 規(guī)定的,在2021年12月31日前,,不并入當年綜合所得,,自2022年1月1日起,民個人取得全年一次性獎金,,應(yīng)并入當年綜合所得計算繳納個人所得稅”

(財政部 稅務(wù)總局公告2021年第42號)第一條規(guī)定,,全年一次性獎金單獨計稅優(yōu)惠政策,執(zhí)行期限延長至2023年12月31日

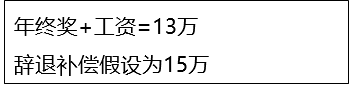

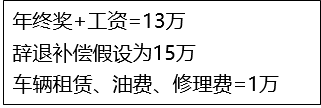

年終獎:30000元

30000/12=2500元,,不超過3000

個稅:對應(yīng)的稅率為3%,,速算扣除數(shù)為0。那么,,3萬×3%=900元

辭退補償:

《企業(yè)所得稅法》第八條規(guī)定:企業(yè)實際發(fā)生的與取得收入有關(guān)的,、合理的支出,包括成本,、費用,、稅金、損失和其他支出,,準予在計算應(yīng)納稅所得額時扣除

個人所得稅處理:職工因與用人單位解除勞動關(guān)系而取得的一次性補償收入(包括用人單位發(fā)放的經(jīng)濟補償金,、生活補助費和其他補助費用),其收入在當?shù)厣夏曷毠て骄べY3倍數(shù)額以內(nèi)的部分,,免征個人所得稅

當?shù)厣夏曷毠つ昶骄べY(統(tǒng)計局公布的為準)3倍的數(shù)額

2.車輛租賃,、油費、修理費

常見的兩種方式(所得稅前列支)

(1)是給員工發(fā)放車補,;(不簽訂租賃合同),。

(2)是員工和單位簽訂租賃合同,單位租用員工車輛并支付租賃費用,。

藏國稅發(fā)[2006]83號:公務(wù)用車補貼每人每月600元,,通訊費補貼每人每月400元。

《關(guān)于制定公務(wù)交通和通信費用補貼稅前扣除標準的建議》成都

通訊費在每月500元額度內(nèi),、交通費在每月500元額度內(nèi)按實際取得數(shù)予以扣除

大地稅函〔2010〕7號:公務(wù)用車費用每人每月不得超過2700元,。實際發(fā)生額不超過2700元的,,按實際發(fā)生額在應(yīng)納稅所得額中扣除;實際發(fā)生額超過2700元的,,其余額不得結(jié)轉(zhuǎn)到以后月份的應(yīng)納稅所得額中扣除。

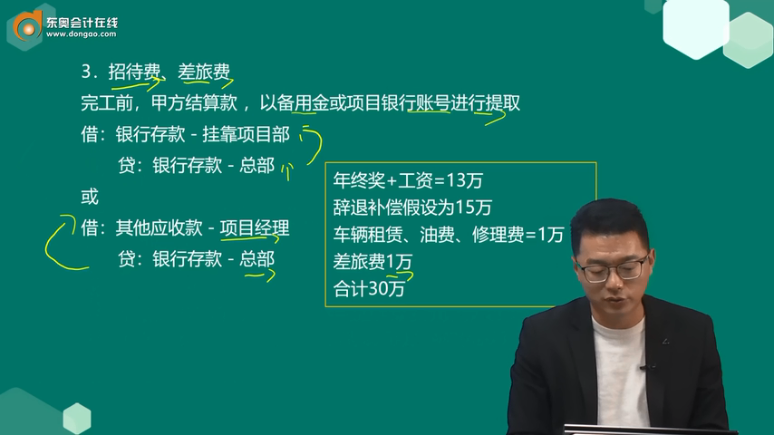

3.招待費,、差旅費

完工前,,甲方結(jié)算款 ,以備用金或項目銀行賬號進行提取

借:銀行存款-掛靠項目部

貸:銀行存款-總部

或

借:其他應(yīng)收款-項目經(jīng)理

貸:銀行存款-總部

4.掛靠后-部分工程量走分包

《建設(shè)工程質(zhì)量管理條例》第78條第2款的規(guī)定,,違法分包主要是指以下情形:

(一)總承包單位將建設(shè)工程分包給不具備相應(yīng)資質(zhì)條件的單位的,;

(二)建設(shè)工程總承包合同中未有約定,又未經(jīng)建設(shè)單位認可,,承包單位將其承包的部分建設(shè)工程交由其他單位完成的,;

(三)施工總承包單位將建設(shè)工程主體結(jié)構(gòu)的施工分包給其他單位的;

(四)分包單位將其承包的建設(shè)工程再分包的,。

合法分包主要是指主體符合資質(zhì)要求,、專業(yè)工程經(jīng)約定或認可條件下的分包、分包的內(nèi)容是除主體結(jié)構(gòu)的施工外的部分內(nèi)容,,只允許一次分包且分包指向內(nèi)容合法,。

如,品質(zhì)工程

掛靠人成立個體戶F,,可以考慮走核定征收

【案例】A建筑公司,,20**年會計利潤2000萬,稅收利潤2200萬,。

其中本公司項目稅收利潤2000萬,,掛靠單位產(chǎn)生利潤200(150)萬。

提示:A公司賬務(wù)處理,,掛靠業(yè)務(wù)并賬,,并單獨核算。

被掛靠人項目結(jié)束后需要把利潤轉(zhuǎn)移到掛靠人手里

原案例 | A建筑公司會計,,結(jié)合相應(yīng)政策后 |

企業(yè)所得稅:200×25%=50萬 稅后利潤:200-50=150萬 掛靠人個稅:(200-50)×20%=30萬 掛靠人(所得稅2個)綜合稅負率:40%=(30+50)÷200 掛靠人實際到手=200-50-30=120萬 | 企業(yè)所得稅:150×25%=37.5萬 稅后利潤:150-37.5=112.5萬 掛靠人個稅(150-37.5)×20%=22.5萬 掛靠人(所得稅2個)綜合稅負率:40%=60÷150 掛靠人實際到手=200-60=140萬 |

正常算:掛靠人實際到手=200-50-30=120萬

A公司會計結(jié)合稅法后計算得出:掛靠人實際到手=200-60=140萬

會計小張很滿意

老板很不滿意

老板出的怪招:

建筑公司與掛靠人成立個體戶F或其他工具公司發(fā)生合同爭議,,合同取消,建筑公司違約,,掛靠人按合同規(guī)定要求建筑公司支付違約金150萬,,建筑公司拒不支付,掛靠人起訴建筑公司,,法院判決,,掛靠人勝訴,建筑公司支付150萬違約金,。

提示:訴訟太多,,影響聲譽,。

項目經(jīng)理制:內(nèi)部承包-個稅

《建筑安裝業(yè)個人所得稅征收管理暫行辦法》(國稅發(fā)[1996]127號)第三條承包建筑安裝業(yè)各項工程作業(yè)的承包人取得的所得,應(yīng)區(qū)別不同情況計征個人所得稅:經(jīng)營成果歸承包人個人所有的所得,,或按照承包合同(協(xié)議)規(guī)定,,將一部分經(jīng)營成果歸留承包人個人的所得,按對企事業(yè)單位的承包經(jīng)營,、承租經(jīng)營所得項目征稅,;以其他分配方式取得的所得,按工資,、薪金所得項目征稅,。

根據(jù)《中華人民共和國個人所得稅法實施條例》(中華人民共和國國務(wù)院令第707號)第六條第(五)項和《國家稅務(wù)總局關(guān)于個人所得稅自行納稅申報有關(guān)問題的公告》(國家稅務(wù)總局公告2018年第62號)第二條的規(guī)定,個人對企業(yè),、事業(yè)單位承包經(jīng)營所得是個人取得的“經(jīng)營所得”,,必須按照“經(jīng)營所得”計算個稅。

提示:

建筑企業(yè)與項目經(jīng)理簽訂內(nèi)部承包協(xié)議約定:項目經(jīng)理以建筑企業(yè)的名義對外經(jīng)營,,建筑企業(yè)對外承擔民事法律責任,,

項目經(jīng)理獲得的承包“經(jīng)營所得”,要繳納“經(jīng)營所得”個稅,。

“經(jīng)營所得”不需要代扣代繳

如:廣西

國家稅務(wù)總局廣西壯族自治區(qū)稅務(wù)局公告2018年第23號 第三條的規(guī)定,,項目經(jīng)理內(nèi)部承包經(jīng)營所得采用核定應(yīng)稅所得率方式征收個人所得稅。應(yīng)納稅額計算公式:

應(yīng)納個人所得稅的所得額=應(yīng)稅收入×應(yīng)稅所得率(7%)

應(yīng)納個人所得稅額=應(yīng)納個人所得稅的所得額×經(jīng)營所得5級累進稅率

應(yīng)納個人所得稅的所得額=200萬×7%=14萬

根據(jù)《中華人民共和國個人所得稅法》

應(yīng)納個人所得稅額=14×20%-1.05=1.75萬

個人所得稅稅率表二(經(jīng)營所得適用) | |||

級數(shù) | 全年應(yīng)納稅所得額 | 稅率(%) | 速算扣除數(shù) |

1 | 不超過30000元的 | 5 | 0 |

2 | 超過30000元至90000元的部分 | 10 | 1500 |

3 | 超過90000元至300000元的部分 | 20 | 10500 |

4 | 超過300000元至500000元的部分 | 30 | 40500 |

5 | 超過500000元的部分 | 35 | 65500 |

THANKS

查看完整問題

郝笑笑

2023-09-26 09:48:42 824人瀏覽

《北京市地方稅務(wù)局關(guān)于明確若干企業(yè)所得稅業(yè)務(wù)政策問題的通知》第三條規(guī)定,,對納稅人因工作需要租用個人汽車,,按租賃合同或協(xié)議支付的租金,在取得真實,、合法,、有效憑證的基礎(chǔ)上,允許稅前扣除;對在租賃期內(nèi)汽車使用所發(fā)生的汽油費,、過路過橋費和停車費,,在取得真實、合法,、有效憑證的基礎(chǔ)上,,允許稅前扣除。其它應(yīng)由個人負擔的車輛保險費,、維修費等,,不得在企業(yè)所得稅稅前扣除。

有幫助(4)

答案有問題,?

相關(guān)答疑

-

2025-06-29

-

2025-06-27

-

2025-06-24

-

2023-05-11

-

2023-05-11

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號