稅務(wù)晉升2024全國企業(yè)所得稅匯算清繳納稅調(diào)整明細(xì)

稅務(wù)晉升2024全國>企業(yè)所得稅匯算清繳>A105000納稅調(diào)整項目明細(xì)表(3)>20分09秒>講義段ID:7705478

次年轉(zhuǎn)回資產(chǎn)減值70,,那賬載不是應(yīng)該30嗎,或者-70,怎么還是70

問題來源:

A105000納稅調(diào)整項目明細(xì)表 | |||||

行次 | 項 目 | 賬載金額 | 稅收金額 | 調(diào)增金額 | 調(diào)減金額 |

1 | 2 | 3 | 4 | ||

12 | 二、扣除類調(diào)整項目(13+14+…24+26+27+28+29+30) | ||||

13 | (一)視同銷售成本(填寫A105010) | ||||

14 | (二)職工薪酬(填寫A105050) | ||||

15 | (三)業(yè)務(wù)招待費(fèi)支出 | ||||

16 | (四)廣告費(fèi)和業(yè)務(wù)宣傳費(fèi)支出(填寫A105060) | ||||

17 | (五)捐贈支出(填寫A105070) | ||||

18 | (六)利息支出 | ||||

26 | (十三)跨期扣除項目 | ||||

27 | (十四)與取得收入無關(guān)的支出 | ||||

28 | (十五)境外所得分?jǐn)偟墓餐С?/span> | ||||

29 | (十六)黨組織工作經(jīng)費(fèi) | ||||

30 | (十七)其他 | ||||

(八)黨組織工作經(jīng)費(fèi)

中共中央組織部 財政部 國務(wù)院國資委黨委 國家稅務(wù)總局關(guān)于國有企業(yè)黨組織工作經(jīng)費(fèi)問題的通知組通字[2017]38號第二條規(guī)定,,納入管理費(fèi)用的黨組織工作經(jīng)費(fèi),,實際支出不超過職工年度工作薪金總額1%的部分,,可以據(jù)實在企業(yè)所得稅前扣除。年末如有結(jié)余,,結(jié)轉(zhuǎn)下一年度使用,。累計結(jié)轉(zhuǎn)超過上一年度職工工資總額2%的,當(dāng)年不再從管理費(fèi)用中安排,。

【案例】A國有企業(yè),,20**年按照職工工資總額的1%計提黨組織工作經(jīng)費(fèi)20萬元,實際支付黨組織工作經(jīng)費(fèi)10萬元(不考慮其他情況),。

A105000納稅調(diào)整項目明細(xì)表 | |||||

行次 | 項 目 | 賬載金額 | 稅收金額 | 調(diào)增金額 | 調(diào)減金額 |

1 | 2 | 3 | 4 | ||

12 | 二,、扣除類調(diào)整項目(13+14+…24+26+27+28+29+30) | ||||

13 | (一)視同銷售成本(填寫A105010) | ||||

14 | (二)職工薪酬(填寫A105050) | ||||

15 | (三)業(yè)務(wù)招待費(fèi)支出 | ||||

16 | (四)廣告費(fèi)和業(yè)務(wù)宣傳費(fèi)支出(填寫A105060) | ||||

17 | (五)捐贈支出(填寫A105070) | ||||

18 | (六)利息支出 | ||||

26 | (十三)跨期扣除項目 | ||||

27 | (十四)與取得收入無關(guān)的支出 | ||||

28 | (十五)境外所得分?jǐn)偟墓餐С?/span> | ||||

29 | (十六)黨組織工作經(jīng)費(fèi) | 20 | 10 | 10 | |

30 | (十七)其他 | ||||

A105000納稅調(diào)整項目明細(xì)表 | |||||

行次 | 項 目 | 賬載金額 | 稅收金額 | 調(diào)增金額 | 調(diào)減金額 |

1 | 2 | 3 | 4 | ||

31 | 三、資產(chǎn)類調(diào)整項目(32+33+34+35) | * | * | - | - |

32 | (一)資產(chǎn)折舊,、攤銷(填寫A105080) | - | - | - | - |

33 | (二)資產(chǎn)減值準(zhǔn)備金 | ||||

34 | (三)資產(chǎn)損失(填寫A105090) | - | - | - | - |

35 | (四)其他 | - | - | ||

五.資產(chǎn)類調(diào)整項目:案例填報無二級附表項目填列

(一)資產(chǎn)減值準(zhǔn)備金

企業(yè)會計規(guī)定,,企業(yè)應(yīng)定期或至少于每年年終對各項資產(chǎn)進(jìn)行檢查,合理預(yù)計各項資產(chǎn)可能發(fā)生的損失

《企業(yè)所得稅法》規(guī)定,,企業(yè)的資產(chǎn)應(yīng)以歷史成本作為計稅基礎(chǔ),,一般不得調(diào)整資產(chǎn)的計稅基礎(chǔ)。企業(yè)實際發(fā)生的資產(chǎn)損失,,可以在稅前扣除,。

計提的資產(chǎn)減值損失已計入當(dāng)期損益中,使利潤總額減少,,在匯算清繳時,,應(yīng)納稅所得額是在利潤總額的基礎(chǔ)上通過納稅調(diào)整得到的,因此凡是對利潤總額與應(yīng)納稅所得額影響不一致的業(yè)務(wù)都要作納稅調(diào)整,。

【案例】黃海公司20**年對工程設(shè)備進(jìn)行檢查,,發(fā)現(xiàn)減值跡象,計提了100萬減值準(zhǔn)備

借:資產(chǎn)減值損失-計提的設(shè)備減值準(zhǔn)備 100(A100000 主表中)

貸:固定資產(chǎn)減值準(zhǔn)備 100

A105000納稅調(diào)整項目明細(xì)表 | |||||

行次 | 項 目 | 賬載金額 | 稅收金額 | 調(diào)增金額 | 調(diào)減金額 |

1 | 2 | 3 | 4 | ||

31 | 三,、資產(chǎn)類調(diào)整項目(32+33+34+35) | * | * | - | - |

32 | (一)資產(chǎn)折舊,、攤銷(填寫A105080) | - | - | - | - |

33 | (二)資產(chǎn)減值準(zhǔn)備金 | ||||

34 | (三)資產(chǎn)損失(填寫A105090) | - | - | - | - |

35 | (四)其他 | - | - | ||

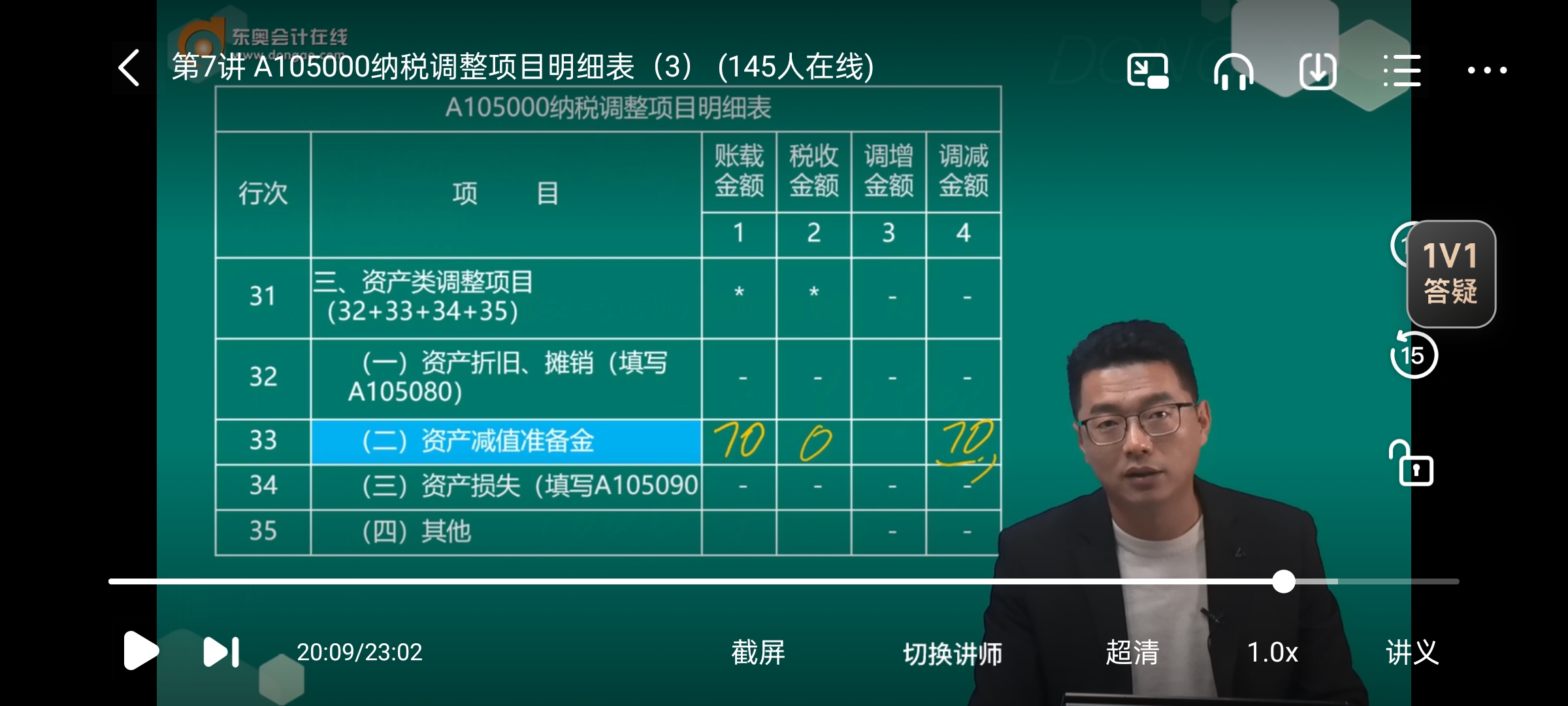

【接上例】黃海建筑企業(yè)20**年對工程設(shè)備進(jìn)行檢查,發(fā)現(xiàn)減值跡象,,計提了100萬減值準(zhǔn)備,,次年減值跡象減弱,轉(zhuǎn)回70萬減值準(zhǔn)備,。

次年賬務(wù)處理:

借:固定資產(chǎn)減值準(zhǔn)備 70

貸:資產(chǎn)減值損失-計提的設(shè)備減值準(zhǔn)備 70

A105000納稅調(diào)整項目明細(xì)表 | |||||

行次 | 項 目 | 賬載金額 | 稅收金額 | 調(diào)增金額 | 調(diào)減金額 |

1 | 2 | 3 | 4 | ||

31 | 三,、資產(chǎn)類調(diào)整項目(32+33+34+35) | * | * | - | - |

32 | (一)資產(chǎn)折舊,、攤銷(填寫A105080) | - | - | - | - |

33 | (二)資產(chǎn)減值準(zhǔn)備金 | ||||

34 | (三)資產(chǎn)損失(填寫A105090) | - | - | - | - |

35 | (四)其他 | - | - | ||

A100000中華人民共和國企業(yè)所得稅年度納稅申報表(A類) | |||

行次 | 類別 | 項 目 | 金 額 |

1 | 利潤總額計算 | 一,、營業(yè)收入(填寫A101010\101020\103000) | |

7 | 減:資產(chǎn)減值損失 | ||

13 | 三、利潤總額(10+11-12) | ||

14 | 應(yīng)納稅所得額計算 | 減:境外所得(填寫A108010) | |

15 | 加:納稅調(diào)整增加額(填寫A105000) | ||

16 | 減:納稅調(diào)整減少額(填寫A105000) | ||

17 | 減:免稅、減計收入及加計扣除(填寫A107010) | ||

18 | 加:境外應(yīng)稅所得抵減境內(nèi)虧損(填寫A108000) | ||

19 | 四,、納稅調(diào)整后所得(13-14+15-16-17+18) | ||

20 | 減:所得減免(填寫A107020) | ||

21 | 減:彌補(bǔ)以前年度虧損(填寫A106000) | ||

22 | 減:抵扣應(yīng)納稅所得額(填寫A107030) | ||

23 | 五,、應(yīng)納稅所得額(19-20-21-22) | ||

24 | 應(yīng)納稅額計算 | 稅率(25%) | |

25 | 六、應(yīng)納所得稅額(23×24) | - | |

六.特殊事項調(diào)整項目:案例填報無二級附表項目填列

A105000納稅調(diào)整項目明細(xì)表 | |||||

行次 | 項 目 | 賬載金額 | 稅收金額 | 調(diào)增金額 | 調(diào)減金額 |

1 | 2 | 3 | 4 | ||

36 | 四,、特殊事項調(diào)整項目(37+38+…+42) | * | * | - | - |

37 | (一)企業(yè)重組及遞延納稅事項(填寫A105100) | - | - | - | - |

38 | (二)政策性搬遷(填寫A105110) | * | * | - | - |

39 | (三)特殊行業(yè)準(zhǔn)備金(填寫A105120) | - | - | - | - |

40 | (四)房地產(chǎn)開發(fā)企業(yè)特定業(yè)務(wù)計算的納稅調(diào)整額(填寫A105010) | * | - | - | - |

41 | (五)有限合伙企業(yè)法人合伙方應(yīng)分得的應(yīng)納稅所得額 | - | - | ||

42 | (六)其他 | * | * | ||

43 | 五,、特別納稅調(diào)整應(yīng)稅所得 | * | * | ||

44 | 六、其他 | * | * | ||

45 | 合計(1+12+31+36+43+44) | * | * | - | - |

(一)有限合伙企業(yè)法人合伙方應(yīng)分得的應(yīng)納稅所得額

【財稅差異】

作為有限合伙企業(yè)的合伙人,,不論合伙企業(yè)是否做出利潤分配決定,,只要其有留存利潤,該部分的留存利潤也應(yīng)按規(guī)定的分配比例,,合伙企業(yè)合伙人是自然人的,,繳納個人所得稅,合伙人是法人和其他組織的計入法人企業(yè)當(dāng)年的應(yīng)納稅所得額計算繳納企業(yè)所得稅,。

【案例】黃海公司投資B合伙企業(yè),,權(quán)益份額為20%,20**年,,B合伙企業(yè)實現(xiàn)所得500萬,,商議作為備用金,沒有進(jìn)行相關(guān)利潤分配,。

A105000納稅調(diào)整項目明細(xì)表 | |||||

行次 | 項 目 | 賬載金額 | 稅收金額 | 調(diào)增金額 | 調(diào)減金額 |

1 | 2 | 3 | 4 | ||

36 | 四,、特殊事項調(diào)整項目(37+38+…+42) | * | * | - | - |

37 | (一)企業(yè)重組及遞延納稅事項(填寫A105100) | - | - | - | - |

38 | (二)政策性搬遷(填寫A105110) | * | * | - | - |

39 | (三)特殊行業(yè)準(zhǔn)備金(填寫A105120) | - | - | - | - |

40 | (四)房地產(chǎn)開發(fā)企業(yè)特定業(yè)務(wù)計算的納稅調(diào)整額(填寫A105010) | * | - | - | - |

41 | (五)有限合伙企業(yè)法人合伙方應(yīng)分得的應(yīng)納稅所得額 | - | - | ||

42 | (六)其他 | * | * | ||

43 | 五、特別納稅調(diào)整應(yīng)稅所得 | * | * | ||

44 | 六,、其他 | * | * | ||

45 | 合計(1+12+31+36+43+44) | * | * | - | - |

【案例】黃海公司投資B合伙企業(yè),,權(quán)益份額為20%,20**年B合伙企業(yè)實現(xiàn)所得500萬,,分配給黃海公司30萬,。

A105000納稅調(diào)整項目明細(xì)表 | |||||

行次 | 項 目 | 賬載金額 | 稅收金額 | 調(diào)增金額 | 調(diào)減金額 |

1 | 2 | 3 | 4 | ||

36 | 四、特殊事項調(diào)整項目(37+38+…+42) | * | * | - | - |

37 | (一)企業(yè)重組及遞延納稅事項(填寫A105100) | - | - | - | - |

38 | (二)政策性搬遷(填寫A105110) | * | * | - | - |

39 | (三)特殊行業(yè)準(zhǔn)備金(填寫A105120) | - | - | - | - |

40 | (四)房地產(chǎn)開發(fā)企業(yè)特定業(yè)務(wù)計算的納稅調(diào)整額(填寫A105010) | * | - | - | - |

41 | (五)有限合伙企業(yè)法人合伙方應(yīng)分得的應(yīng)納稅所得額 | - | - | ||

42 | (六)其他 | * | * | ||

43 | 五,、特別納稅調(diào)整應(yīng)稅所得 | * | * | ||

44 | 六,、其他 | * | * | ||

45 | 合計(1+12+31+36+43+44) | * | * | - | - |

查看完整問題

郝笑笑

2023-10-16 09:38:34 1782人瀏覽

資產(chǎn)減值轉(zhuǎn)回70,所以計算利潤的時候會導(dǎo)致利潤增加70,,由于稅法不認(rèn)可,,所以這部分對應(yīng)的利潤調(diào)減哈~

有幫助(9)

答案有問題?

相關(guān)答疑

-

2024-03-24

-

2023-11-23

-

2023-11-02

-

2023-10-12

-

2023-09-03

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號