收回以前的壞賬應(yīng)該和現(xiàn)金流有關(guān)和收入無關(guān)吧

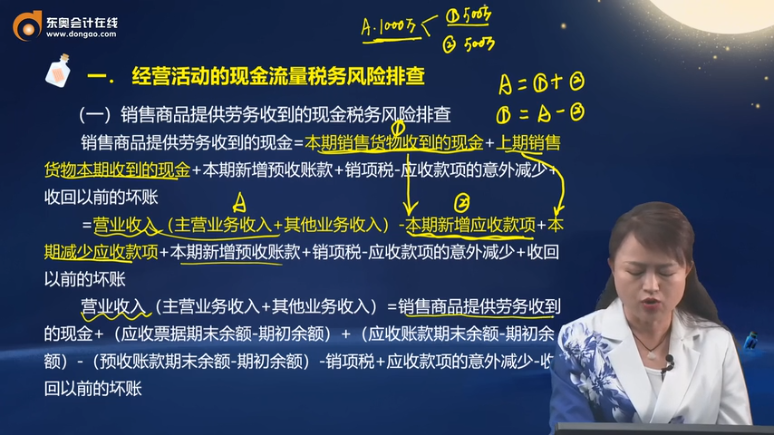

第一個(gè)公式銷售商品提供勞務(wù)收到的現(xiàn)金里面-應(yīng)收賬款的意外減少和+收回以前的壞賬分別是什么意思?第二個(gè)公式里面為什么還有應(yīng)收賬款的減少和收回以前的壞賬,?

問題來源:

AI智能答疑老師

2025-05-26 22:41:38 294人瀏覽

您好,,這里涉及到現(xiàn)金流量表的間接法調(diào)整邏輯,。第一個(gè)公式中的“應(yīng)收款項(xiàng)意外減少”指的是非正常經(jīng)營活動(dòng)導(dǎo)致的應(yīng)收減少(如債務(wù)重組、壞賬核銷),,這部分并未產(chǎn)生現(xiàn)金流,,所以需要從營業(yè)收入中剔除?!笆栈匾郧皦馁~”屬于實(shí)際現(xiàn)金流入,,但因其不歸屬本期收入,需單獨(dú)加回,。第二個(gè)公式里的“應(yīng)收減少”是正常應(yīng)收賬款周轉(zhuǎn)的差額變動(dòng),,而“意外減少”和“收回壞賬”仍用于調(diào)整非現(xiàn)金及特殊項(xiàng)目。兩者均是為了將權(quán)責(zé)發(fā)生制的收入調(diào)整為收付實(shí)現(xiàn)制的現(xiàn)金流,,核心是剔除不影響現(xiàn)金的因素,、補(bǔ)回未計(jì)入收入的現(xiàn)金流入。

相關(guān)答疑

-

2025-07-01

-

2025-06-30

-

2025-06-29

-

2025-06-27

-

2025-06-24

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)