按合同約定時(shí)間交增值稅

按老師的說(shuō)法按合同約定的時(shí)間繳納增值稅,,那如果合同約定金額錯(cuò)了,,還要按約定金額交增值稅嗎?

問(wèn)題來(lái)源:

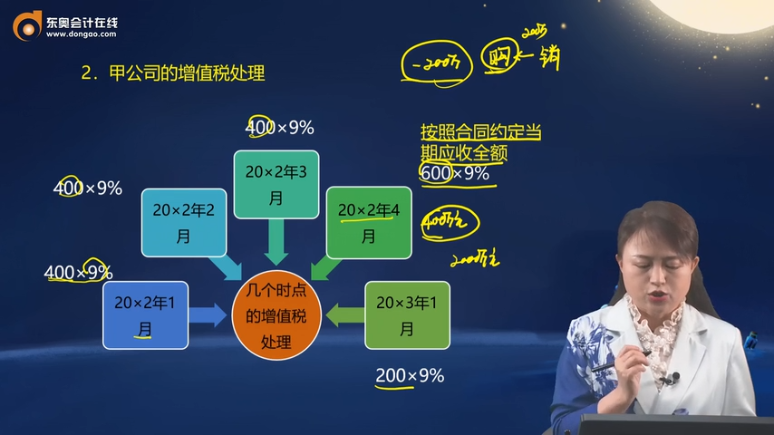

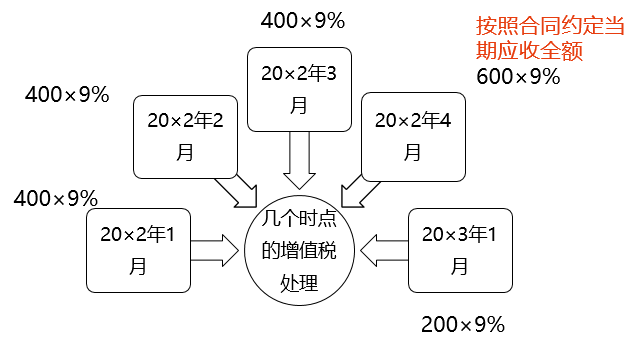

合同約定收款時(shí)間 | 收款金額 | 累計(jì)發(fā)生的成本 | 預(yù)計(jì)完工時(shí)間 |

20×2年1月 | 400 | 616 | 20×2年3月31日之前 |

20×2年2月 | 400 | 938 | 20×2年3月31日之后 |

20×2年3月 | 400 | 1246 | |

20×2年4月 | 600 | 1400 | |

20×3年1月 | 200 | ||

合計(jì) | 2000 |

時(shí)間 | 累計(jì)發(fā)生的成本 | 累計(jì)完工進(jìn)度 | 預(yù)計(jì)完工時(shí)間 | 交易價(jià)格 |

20×2年1月31日 | 616 | 44% | 20×2年3月31日之前 | 2000 |

20×2年2月28日 | 938 | 67% | 20×2年3月31日之后 | 1800 |

20×2年3月31日 | 1246 | 89% | 1800 | |

20×2年4月15日 | 1400 | 100% | 1800 |

新收入準(zhǔn)則下的收入確認(rèn) | ||

時(shí)間 | 結(jié)算/開票金額 | 確認(rèn)的收入金額 |

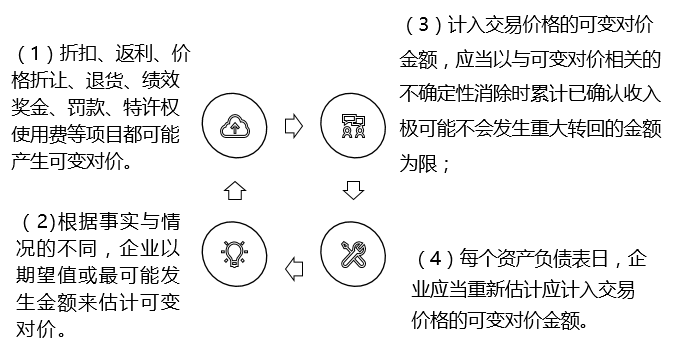

20×2年1月 | 400 | 880=2000×44% |

20×2年2月 | 400 | 326=1800×67%-880 |

20×2年3月 | 400 | 396=1800×89%-880-326 |

20×2年4月 | 400=600-200(罰金) | 198=1800-880-326-396 |

20×3年1月 | 200 | — |

合計(jì) | 1800 | 1800 |

項(xiàng)目 | 20×2年 |

會(huì)計(jì)收入 | 1800 |

會(huì)計(jì)成本 | 1400 |

會(huì)計(jì)利潤(rùn) | 400 |

稅法收入 | 2000 |

稅法成本 | 1400 |

稅法損失 | 200 |

稅法利潤(rùn) | 400 |

稅會(huì)差異 | — |

AI智能答疑老師

2025-05-24 13:52:25 247人瀏覽

您好,,這種情況下不必機(jī)械遵循錯(cuò)誤合同金額。增值稅計(jì)稅依據(jù)要以實(shí)際交易金額為基礎(chǔ),,若合同金額存在錯(cuò)誤,應(yīng)及時(shí)通過(guò)補(bǔ)充協(xié)議更正,。納稅義務(wù)發(fā)生時(shí)間仍按約定時(shí)點(diǎn)執(zhí)行,,但稅額需根據(jù)修正后的真實(shí)交易金額計(jì)算。若已按錯(cuò)誤金額申報(bào),,需盡快辦理更正申報(bào)并補(bǔ)繳差額(或申請(qǐng)退稅),,避免產(chǎn)生滯納金風(fēng)險(xiǎn)。

相關(guān)答疑

-

2025-06-30

-

2025-06-30

-

2025-06-29

-

2025-06-27

-

2025-06-24

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)